10月のアメリカの雇用統計が発表されましたが、残念ながら相変わらず雇用は強かったです。

もしも雇用が弱くなっていれば、金融引き締めの終わりが意識されて利上げに苦しんできた投資家も一息つけるところでしたが、そうはなりませんでした。

- 10月のアメリカの雇用は予想以上に強かった。景気悪化懸念から金融引き締めが緩む期待は弱まった。

- ただし、2023年前半にアメリカで景気後退が起こると予想するなら、そろそろ雇用データが弱まってくる時期。

- 雇用が弱まってくれば金融引き締めの緩みと景気後退のリスク回避から、長期国債が買われる動きが出ると考えている。

予想よりも強かった10月のアメリカ雇用統計

10月のアメリカの雇用のデータを確認していきます。

- 非農業部門の雇用者数:26.1万人(予想19.1万人)

- 失業率:3.7%(予想3.6%)

- 平均時給:前月比+0.4%(予想+0.4%)

雇用統計の中でもっとも注目される雇用者数は、予想を大きく上回る伸びになりました。

新型コロナウイルスが流行する前は20万人の雇用増加が見られると「雇用は強い」と言われていたのですが、それと照らし合わせても今の雇用はまだ強そうです。

賃金上昇の伸びもまだ高い

平均時給の伸びは予想通りの伸びにとどまりサプライズはありませんでしたが、そもそも今の水準もコロナ前に比べるとまだまだ高いです。

FRBはコロナ前の物価2%上昇を目指しているというのなら、賃金の伸びもコロナ前に抑えたいところですが、道半ばなのでしょう。

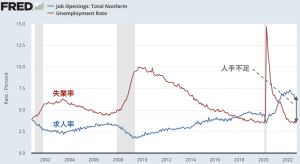

企業の人手不足はまだ続く

IT企業の決算を中心に見ていると人件費削減の話が多く出ているので、アメリカの人手不足を感じにくいのです。

しかし、アメリカ全体ではまだまだ低い失業率と高い求人率が続いていて、人手不足は解消できていない様子が見られます。

このような人手不足が続いているので、まだFRBは金融引き締めで景気を冷やして求人数を減ら、賃金上昇によるインフレ食い止める必要がありそうです。

転換点はいつか

10月の雇用統計からは雇用の弱まりはそれほど感じませんでした。

しかし、私のように2023年前半に景気後退が起こると予想する人にとっては、そろそろ雇用の弱い数字が見られてもおかしくない時期に差しかかっています。

少し前のことですが、以下の記事によるとバンク・オブ・アメリカは22年第4四半期(10-12月期)に雇用の伸びが半分になり、2023年第1四半期(1-3月期)には雇用減少に転じて、2023年上半期のうちに景気後退になるおそれがあると言っています。

もしも、10-12月期に雇用の伸びが半分になるなら、次の11月の雇用統計にもその様子が見られても良い時期に来ています。

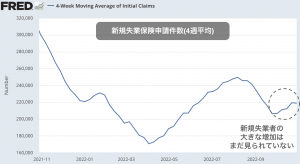

ただ、現時点で最新の「新規失業保険申請件数」を確認してみると、まだ失業者数の増加は目に見える形では現れていません。

失業者が大きな増加を始めれば、投資家の関心はインフレから景気悪化に向かうと思っています。そして、そのタイミングは長期の米国債の投資で弱気から強気に転じる良いタイミングになると思っています。

(※注:この記事を書いている時点は、まだ雇用データが強いので長期米国債には弱気です。)

ちなみに失業者が大きく増加を始めるときに、米国株は「長期金利低下による株価上昇の効果」と「景気悪化による株価引き下げ要因」の2つの綱引きになるため、株価がどうなるかを読むのが難しいです。

より確実にいくなら、失業者が増えるタイミングでは株よりも長期米国債のほうが(インフレ下とは言えども)勝率が高い気がしています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。