投資家とメディアの注目はシリコンバレーバンクの件で持ちきりですが、別の話題をしていればアメリカのインフレが止まるわけでもないので、ちゃんと経済指標も確認しておきたいと思います。

ただ、2月のアメリカ消費者物価はまずまず安心できる内容だったと思います。インフレの鈍化を感じるような数字が並んでいました。

この記事のポイント

- 2月のアメリカは雇用統計では失業率はやや上昇し、平均時給の伸びも緩やかだった。

- 失業率が上がるのは一般的にはよくないことだが、人手不足による賃金上昇が心配されている今のアメリカにとっては良い結果。

- 平均時給の伸びも鈍化しており、インフレの長期化の不安を和らげる内容だった。

2月アメリカ雇用統計の結果

2月の雇用統計の結果を確認していきます。

- 非農業部門雇用者数:31.1万人(予想22.3万人)

- 失業率:3.6%(予想3.4%)

- 平均時給:前月比+0.2%(予想+0.3%)

多くの投資家がまっさきに注目する雇用者数ですが、予想よりも多い31万人増加でした。

人手不足は緩和に向かっている

これだけ見ると「まだアメリカは雇用が強くてインフレは収まらないのかな」と考えてしまいますが、失業率と平均時給も合わせて見ると違う姿が見えてきます。

まず、雇用者が伸びているのに、失業率はわずかに上昇しています。

これは恐らく働きたい人が増えているためで、企業はちゃんと前月より雇用者を増やしているのに職を求める人が増えたために失業率が上がっているように見えます。つまり、2月は人手不足が緩和する方向に向かったことがわかります。

これは望ましい展開です。

今まで投資家が心配していたのは「人手不足→賃金引き上げ→インフレ長期化」の流れでしたが、その引き金となる人手不足は2月に少し緩和したようです。

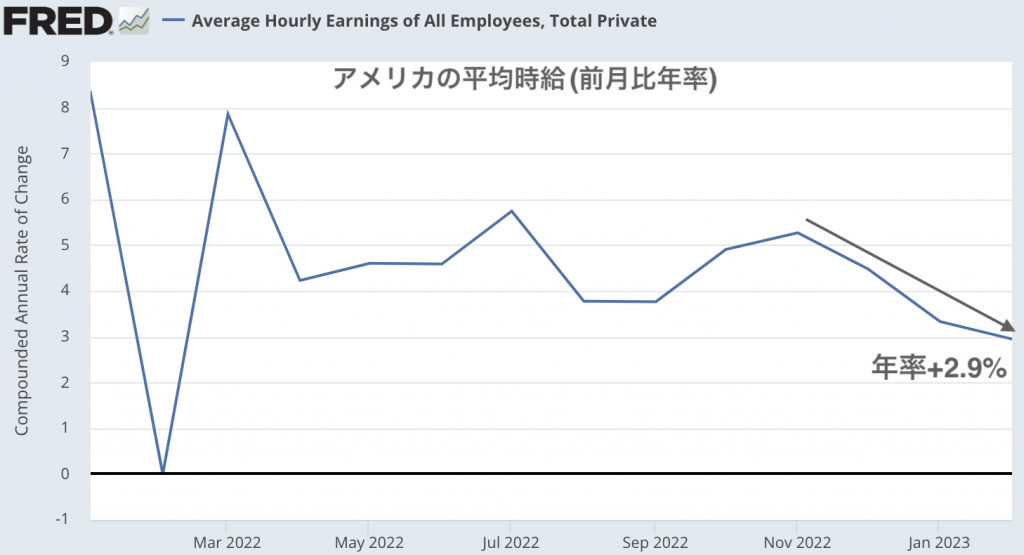

賃金の伸びは鈍化傾向

さらに平均時給を見ても人手不足が緩和に向かっている兆候が見られます。

2月の平均時給の伸びが予想を下回ったことは既にお話しましたが、アメリカの平均時給の伸びはとても良い感じに鈍化を続けています。

上図で平均時給の前月からの伸びを年率にしたものをグラフにしましたが、年率2.9%のペースにまで賃金上昇が下がっています。

コロナ前の平均時給の伸びは前年比3%だったので、賃金インフレの恐れはだいぶ収まってきたと言えます。

引き続き米国債への投資を継続

今回の2月の雇用統計では、人手不足が緩和する方向に向かっていること、そのおかげで賃金の伸びも小さくなっていることが数字から確認できました。

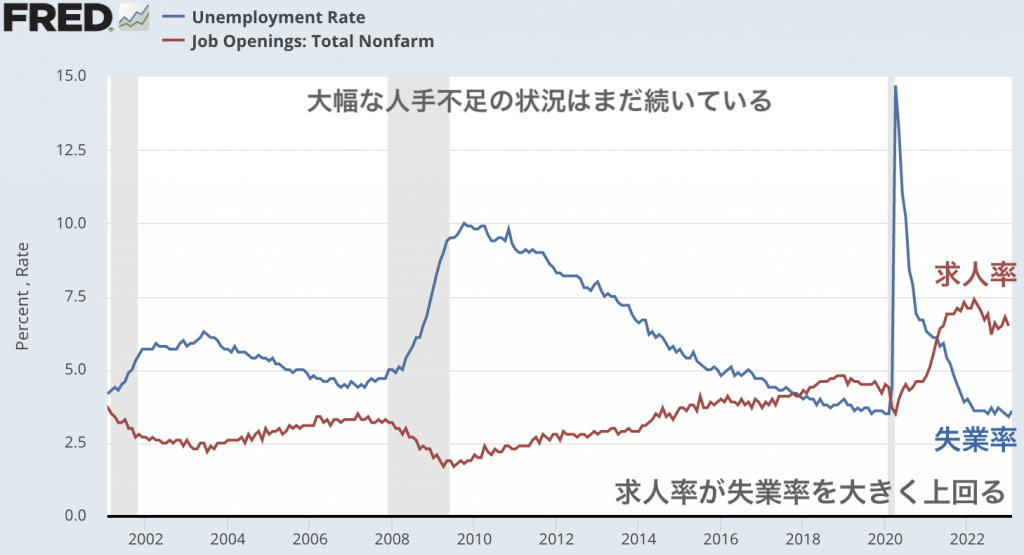

もちろん、まだ求人率が失業率を大幅に上回っているので(下図)、人手不足が解消するには長い時間がかかりますが、ひとまず賃金上昇からのアメリカのインフレ長期化という恐れは小さくなっている良い兆候が見られます。

先日、2月の雇用統計では平均時給が上昇していないかどうかがポイントだと書きましたが、ちゃんと鈍化していること確認できました。

>>次の雇用統計では平均時給の伸びに注目しています(23年3月6日)

となれば、今後の投資はどうなるかですが、引き続き今年は米国債への投資で問題ないと思います。

国債に投資する際の最大の敵は「インフレ」と「金融引き締め」ですが、どちらも終りが見えいるので、2022年に大きく売られた米国債が買い戻される展開がどこかで始まるはずです。

ひょっとすると、既に始まっているかも知れません。最近の銀行の信用不安をきっかけに、金融引き締めの終りが強く意識されているので米国債が買われやすい時期が近づいているのを感じます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。