1月のアメリカ雇用統計が発表されましたが、この結果には少し驚きました。

1月の雇用者は予想をはるかに上回って増えています。

これを受けて、少しだけ認識を変えないといけないかも知れません。今年の利上げはあと1回ではなく、数回残っている恐れがあります。

一方で、変わらない認識は「今は景気後退ではない」「FRBは金融引き締めのしすぎで2023年のどこかでインフレも景気も急減速する」「今年の投資は(景気急減速まで)米国債で良い」です。

この記事のポイント

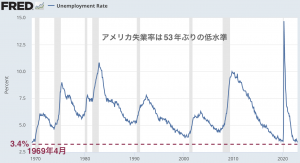

- 1月の雇用は強かった。失業率は53年ぶりの低水準になった。

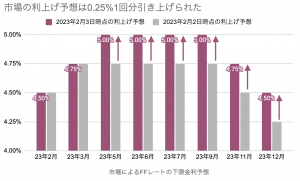

- 市場の金利引き上げ予想は「あと1回」から「あと2回」に増えた。しかし、2023年後半の利下げ予想は変えていない。

- 利下げのおそらく2023年後半には利上げのしすぎでインフレと景気の急減速が始まる。

大幅に増加した雇用者数

1月のアメリカの雇用はとにかく強かったです。働きに出る人が増えて、予想を上回る雇用者の増加が見られました。

- 非農業部門雇用者:+51.7万人(予想+19.0万人)

- 失業率:3.4%(予想3.6%)

- 平均時給:0.3%(予想0.3%)

おかげで失業率は53年ぶりの低水準になっています。

これだけ失業率が低い状態では、どう転んでも今のアメリカは景気後退ではなさそうです。企業の利益は既に前年よりも減少に転じているのですが、まだ景気後退までは数ヶ月から半年以上はかかると思われます。

それでもインフレはまだ下がる

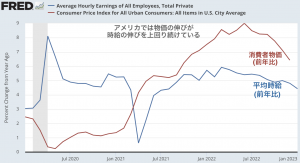

「これだけ雇用が強いなら、賃金が上昇してインフレは再燃しないか」と心配になるかも知れませんが、賃金の伸びを見るとその心配はまだしなくていいと思います。

今のアメリカは2021年前半から賃金の伸びが物価の上昇に勝てていません。

なので、いずれお金が足りずにクレジットカードの残高も使い果たし、最後にはインフレは景気鈍化という形で収束すると思います。(現金もクレジットカード残高もまだ数四半期の余力はありそうですが)

ただ、賃金上昇の高止まりを絶対に許したくないFRBにとっては、今回の雇用の強さは無視できないものになったと思います。

この状況では利上げ停止にはまだ踏み切れないので、雇用統計の前後で市場による政策金利の引き上げ予想は1回0.25%分増えました。

ただ、それでも11月に利下げが始まる予想は変わっていません。

市場が利下げ予想を変えていない理由については、おそらく利上げのしすぎでインフレも景気も2023年後半に急減速することを見越しているのだろうと思っています。

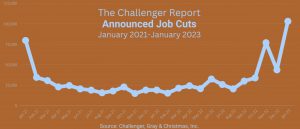

1月の雇用統計のデータではたしかにアメリカの景気はかなり強く見えるのですが、10-12月期の決算を見るとS&P500の企業たちは前年よりも利益を減らして既に成長が止まっており、下の図に示すようにアメリカ企業の人員削減は急速に増加しています。

出典:チャレンジャー

今は働きに出る人が増えてアメリカ全体で雇用者数が増加していますが、水面下ではテクノロジー企業や小売企業を中心に解雇に踏み切る動きが既に始まっています。

なので、2023年はやはりいずれどこかのタイミングで(市場の利下げ予想を信じるならどんなに遅くとも11月頃には)アメリカの景気とインフレが急速に鈍化を始めると思います。

この状況では景気に左右される株よりも国債のほうが分がいいので、2023年は米国債の年になるという予想はまだ変えていません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。