アメリカの個人消費に失速の予兆があることを数日前に伝えました。

もう一つだけその予兆とも言えるデータがありましたので、このページで補足して触れておきたいと思います。

この記事のポイント

- 個人消費はまだ順調に伸びているが、失業者数は増えつつあるのでいずれ消費も減速する。

- また、すでに一部の消費者は家計のやりくりがかなり厳しい状況にある。

- その証拠に小規模銀行のクレジットカードの延滞率はコロナ流行初期やリーマン・ショック時をすでに超えている。

個人消費の減速の予兆

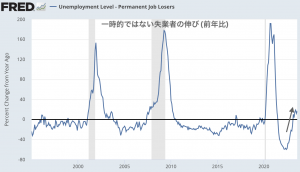

先日の記事では、個人消費の減速の予兆として「短期的ではない失業者」の数が増加していることを書きました。

下図のように「短期的ではない失業者」が前年比で上昇に転じると、過去には景気後退(下図で灰色の時期)がやってくるのですが、現時点ですでに上昇トレンドが始まっているように見えます。

となると、「短期的ではない失業者」が上昇してるなら、アメリカ経済もそろそろ陰り始めるのではないかと推測ができます。

失業者が増え始めたといっても元々が歴史的な低失業率だったところから上昇なので、景気が傾くまでにはまだ時間がかかると思いますが予兆は出ていると言えます。

クレジットカードの延滞率の上昇

もう一点、個人消費(≒アメリカ経済)に変調の兆しが見えると感じるのは、小規模な銀行の消費者向けクレジットカードの延滞率の上昇です。

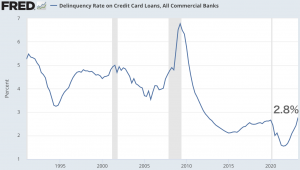

次のグラフは小規模銀行での、クレジットカードの延滞率の変化を示したものです。

こちらを見ると、すでにコロナ流行初期(2020年)やリーマン・ショック時(2008年)を上回る延滞率に達してることがわかります。

つまり、信用力が低いアメリカの人々の家計はすでにだいぶ苦しくなっていると言えます。これが、学生ローンの返済がまだ再開されていない2023年4-6月期の状況です。

10月以降に今までは免除されていた学生ローンの返済が再開されれば、アメリカでの消費は冷え込む恐れは十分あります。

小規模な銀行の苦難

最後に少しだけ脱線して、アメリカの銀行についても考えてみます。

小規模銀行に限らず、アメリカの全ての銀行でのクレジットカードの延滞率のグラフ(下図)を見てみると、コロナショック時は超えていますが、まだリーマン・ショック時には至っていないことがわかります。

先程のグラフと比べると随分と見える世界が違います。この差は小規模な銀行と大規模な銀行の置かれている状況の違いかもしれません。

リスクをとって信用力が低い消費者相手にも商売をせざるを得ない小規模な銀行では、大規模な銀行よりもかなり苦しい状況に立たされていることがわかります。

大規模な銀行も含めたデータだけ見ていると問題は見えてきませんが、3月に見られたアメリカの銀行不安はまだ終わっていないんだろうと思います。

現時点で小規模な銀行では大きな延滞率上昇が見られるのはクレジットカードだけで、商業用ローンや不動産ローンの延滞率は低いままで保たれていますが、これらも上昇が始まれば、小規模な銀行は一段と危うい段階に進むはずです。

世の中はアメリカがソフトランディング(景気の軟着陸:厳しい不況を回避できること)を予想する声が多いですが、私はまだまだアメリカの景気は底を打っていないと考えているので、ソフトランディングの判断は時期尚早だろうと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。