決済企業に注目する理由

私は、決済分野の株にとても興味を持っています。

利益率が高くて儲かるビジネスなのに、新規参入が起こりにくいので(みんながVisaカードを使っているからという理由でさらに別の人もVisaカードを作るから、無名の会社が新規参入してこないので)、一度市場を支配してしまえば安定的に成長が狙えて、長期投資に最適だからです。

ライバル企業に自分の商売が脅かされずに永続できることを「経済的な濠が深い」と言い、この特徴を持つ企業は株価が安定して上昇する傾向にありますが、決済分野では経済的な濠が発生しやすいです。

なので、クレジットカードのビザ・マスターカード、送金アプリのキャッシュを提供するSquare、同じ送金アプリのVenmoを提供するPaypal、Facebookが発表したデジタル通貨のLibraの動向は常にチェックしています。

売上と決済金額の成長の再加速化が見られたPaypal

そのPaypalが、2019年7-9月期の決算を発表しました。結果は事前のアナリスト予想を超える良い決算でした。

- 一株利益:52セントの予想を上回る61セント。

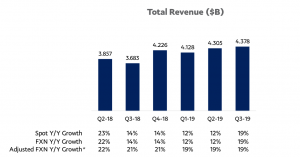

- 収益:43.5億ドルの予想を上回る43.8億ドル(前年比+19%)。

収益は、前期まで成長速度の減速傾向がありましたが、ちゃんと踏みとどまっています。

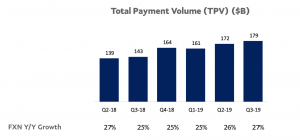

また決済金額(Total Payment Volume)の伸びも、一時期落ち込んでいましたが、再加速化に成功しているように見えます。これは良い兆しです。

来年の売上・利益ガイダンスも発表されましたが、こちらも予想通りの結果にまとめてきました。バランス良くまとめた決算で、株価は8%上昇しています。以下は過去4年間ほどのPaypalの株価ですが、悪くないですね。

Venmo決済金額の増加で、損失を軽減

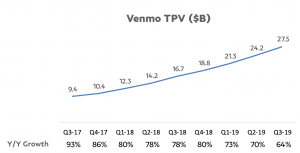

この決算で注目を集めたのは、個人間送金サービスのVenmo(ベンモ)です。アメリカで個人間の送金サービスで、スクエアのキャッシュアプリと並んで人気を集めているVenmoですが、順調にユーザを獲得しつつあります。

そのVenmoを使った決済額は前年比+64%で増えていることが発表されました。

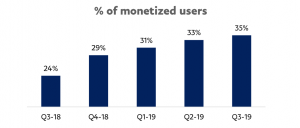

決済額で270億ドルというのは、paypal全体では15%程度してかまだありませんが、今まで損失を出していたVenmoで決済額が上がってきたため、マネタイズできているユーザの割合が上昇し、損失が小さくなってきたと言います。

損益分岐点がいくらなのかはわかりませんが、良い傾向なのは間違いないです。

最後に、決算報告を通じて印象的だったのは、ダン・シュールマンCEOがVenmoのことを”an incredibly powerful platform for engaging consumers(信じられないくらい協力に、顧客を結びつけるプラットフォーム)”と絶賛していたことです。

We see a lot of good runway in front of Venmo.(…) Venmo losses are moderating, which is supporting margin expansion(CEO Dan Schulman)

Venmoが羽ばたくのに良い滑走路が数多く見える。(中略)Venmoの損失は減少していき、それが利益率を改善することになる。(ダン・シュールマンCEO)

今後のVenmoの成長に期待がかかっていることがわかる2019年第3四半期決算でした。

なお、Paypal決算のプレゼンテーション資料はこちらからダウンロードできます。

Investor Relations Events(paypal)

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。