PCEデフレータというFRBも注目しているインフレを数字を眺めていきたいと思います。

昨日の記事では、PCEデフレータと呼ばれる数字が高く「まだまだインフレの高止まりが続いている」という悲観的な話をしたのですが、何もかも全てを悲観的に見なくても良いようです。

この記事のポイント

- PCEデフレータは過去3ヶ月の伸びを見てみると順調にインフレ率の鈍化が見られるが、PCEコアデフレータはまだ高止まりしている。

- モノのインフレは収まった一方でサービスのインフレ鈍化がまだ見られない。

- サービスのコストは人件費が大半を占めるので、インフレ鈍化のためにはやはり雇用を冷やす必要がある。

良し悪しが混在するPCEデフレータ

PCEデフレータとは何かをおさらいしたいと思います。

PCEデフレータはアメリカで買われたモノやサービスの単価をあらわしています。単価の伸びが高ければインフレが続いていることを意味します。

似たようなデータに消費者物価(CPI)がありますが、「CPIは値札に記載されている単価(実際にお客が買わなくてもいい)」、「PCEデフレータは購入された商品の単価」という違いがあるようです。

PCEのほうはFRBが長期的に2%したいと目標を持っているインフレ率でもあります。

さて、先日は4月のPCEデフレータが発表されましたが、結果はわずかに予想を上回る数字が出てしまったようです。

- PCEデフレータ:前年比+4.4%(予想+4.3%)

- PCEコアデフレータ:前年比+4.7%(予想+4.6%)

しかし、「予想を上回ったなら、インフレは高止まり」というシンプルな話でもなさそうです。

少し調べてみると、インフレ鈍化が見られるものとインフレ高止まりが続いてそうなもので「ごちゃ混ぜ」になっていることがすぐに分かるからです。

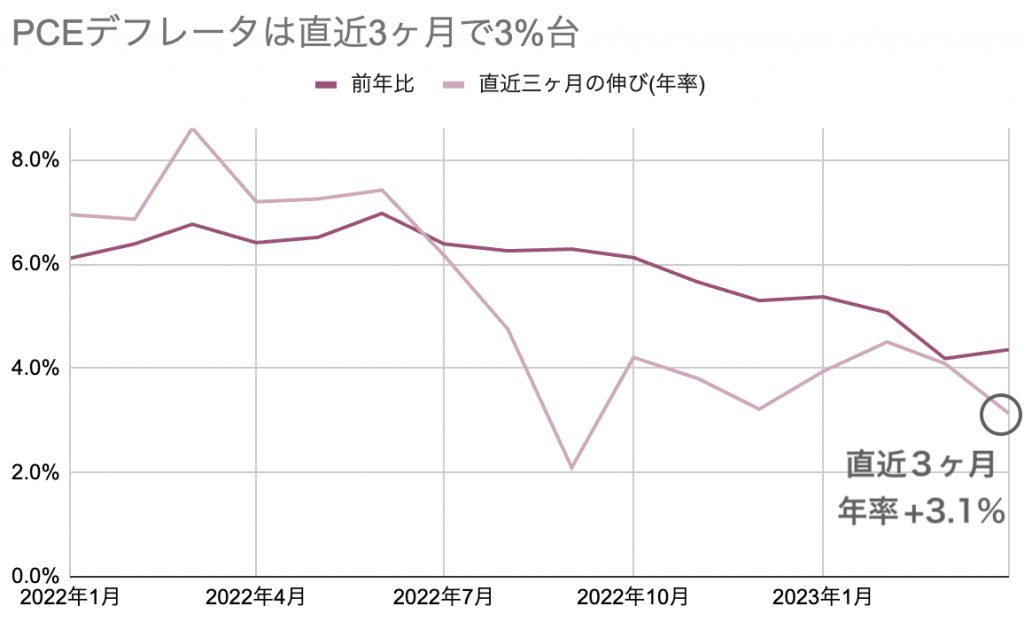

例えば、下の図でPCEデフレータは過去3ヶ月間のインフレの伸びを見て見ると直近3ヶ月の伸びは年3.1%のペースとかなり良い感じです。

FOMCの2023年末のPCEデフレータの予想値は3.3%なので、このまま行けば達成も無理ではないです。

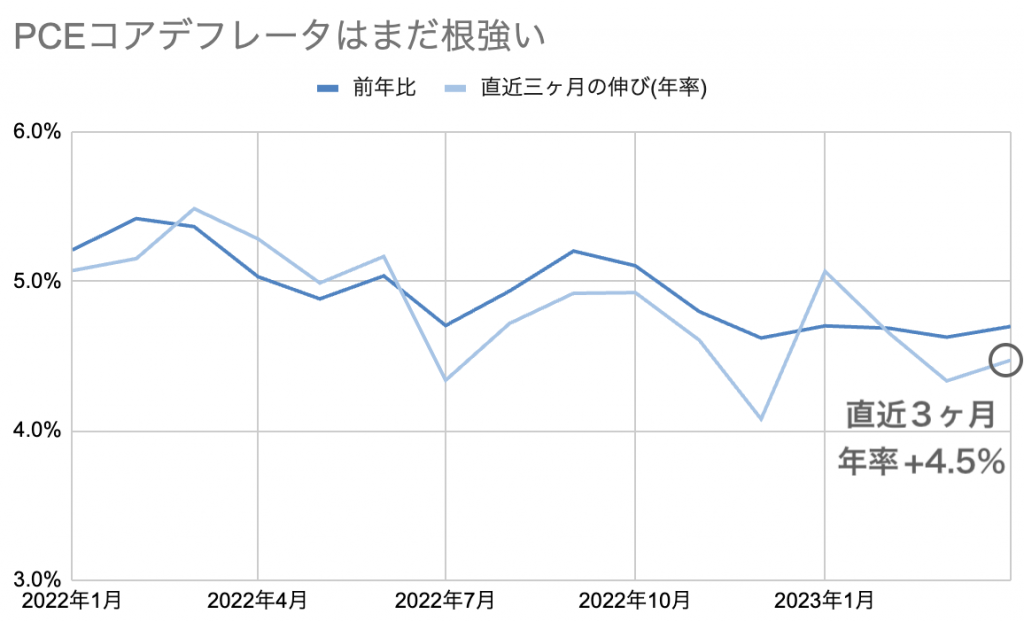

一方で、エネルギーや食品を除いたPCEコアデフレータの最近の伸びを見ると、3ヶ月で年+4.5%のペースでまだ高い状態と言えます。

FOMCの予想では2023年末のPCEコアデフレータは3.6%のはずですが、このままでは達成が難しいので、もう少しだけ利上げが必要そうだという話も出ているようです。

アメリカのインフレを押し上げている要因

アメリカのインフレには良い進展が見られるものも、まだ進展が見られないものがあることがわかりました。

じゃあ、結局何が良くて、何が悪いのでしょうか。

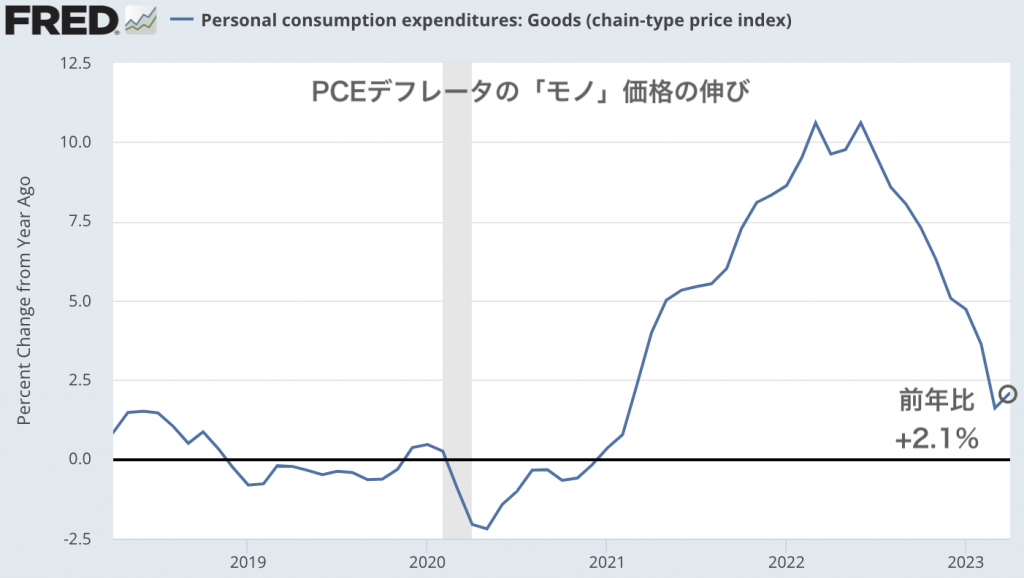

種明かしをしてしまうと、アメリカではモノの価格はインフレ鈍化は進んでいる一方で、サービス価格はまだ高い伸びが続いているようです。

下の図を見ると分かるように、「人々が購入したモノの単価」は既に前年比+2.1%まで下がっています。

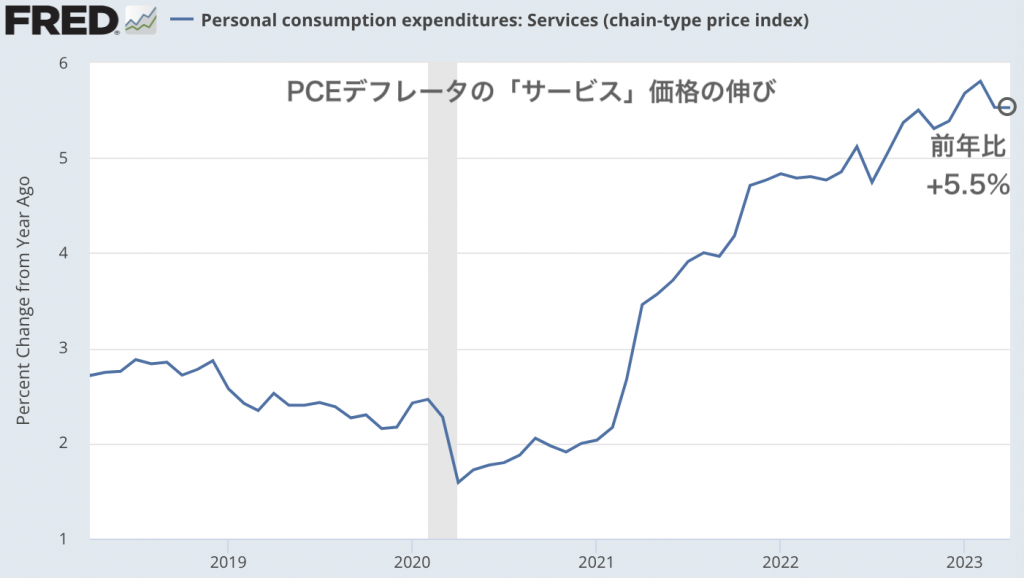

反対に、購入したサービスの単価はまだ高い伸びが続いています。

なお、このサービスの価格を押し上げているは、サービスのコストの大半を占める人件費です。人件費の伸びは前年比で+4.5%と高い伸びが続いています。

やはり雇用が冷えないとインフレ収束は見えてこないといういつもの結論が今月も導かれました。

ここまで書いてふと思ったのですが、サービスのインフレ鈍化が始まるまで(雇用が冷えるまで)FRBが金融政策を引き締めた場合には、恐らくモノのインフレ率は更に下がっているのではないでしょうか。

サービスのインフレ鈍化が十分になるころには、モノはかなりの低インフレかデフレになっているはずで、モノを作っている製造業は苦境にいるはずです。製造業が大きく低迷してるのにアメリカ経済がソフトランディングで済むのかどうかは疑問の予知がありそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。