先日、FRBも注目しているインフレ指標のPCEデフレータの5月版が発表されました。

6月の結果は悪くなかったです。全体的に物価の伸びは鈍化していました。エネルギーや食料品を除いたコア指数でも5月は予想ほど伸びていなかったのは、良いニュースだったと思います。

ただ、欲を言えばコア指数の伸びはもっとハッキリとした鈍化が早くみたかったところでした。

- 5月のPCEデフレータは予想を下回る物価の伸びを見せた。

- しかし、それでもPCEコアではハッキリとしたインフレ鈍化トレンドに入った兆候はまだ見えていない。

- 米国債投資でリターンが出るためには、PCEデフレータとコアの鈍化が必要。コア指数の鈍化トレンド入りが望まれる。

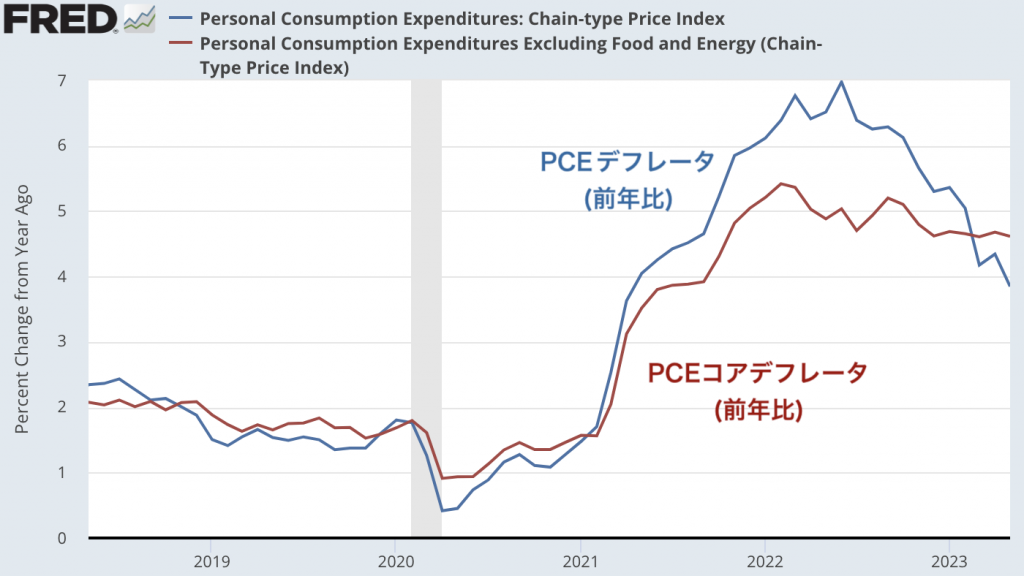

予想を下回ったPCEデフレータ

PCEデフレータですが、全体的に予想よりもわずかに少しだけ物価の伸びが鈍化していました。

- PCEデフレータ(前月比):+0.1%(予想+0.2%)

- PCEデフレータ(前年比):+3.8%(予想+3.8%)

5月のPCEデフレータは前月に比べて伸びがわずか+0.1%に収まっています。このままのペースが12ヶ月続くなら、年率+1.6%というかなり控えめなペースです。

そして、PCEデフレータの中でも価格の変動が大きいエネルギーや食料品の項目を除いたもの(コア指数)でも、物価の伸びは予想よりも小さかったことは良いニュースでした。

- PCEコアデフレータ(前月比):+0.3%(予想+0.5%)

- PCEコアデフレータ(前年比):+4.6%(予想+4.7%)

ただ、PCEコアデフレータの前月からの伸びは+0.3%で、これが12ヶ月続くと年率+3.8%のペースなので、まだまだ物価の伸びは大きい模様です。

前年比の伸びを見てみても、PCEデフレータは順調に下がっている一方で、コア指数はまだまだ下げが足りない印象があります。

ここまでをまとめると、前月比ではアメリカの物価の伸びは予想よりも小さくて良かったものの、コアの前年比は物価が高止まりしていてもっと下げる必要があるというのが見えてきます。

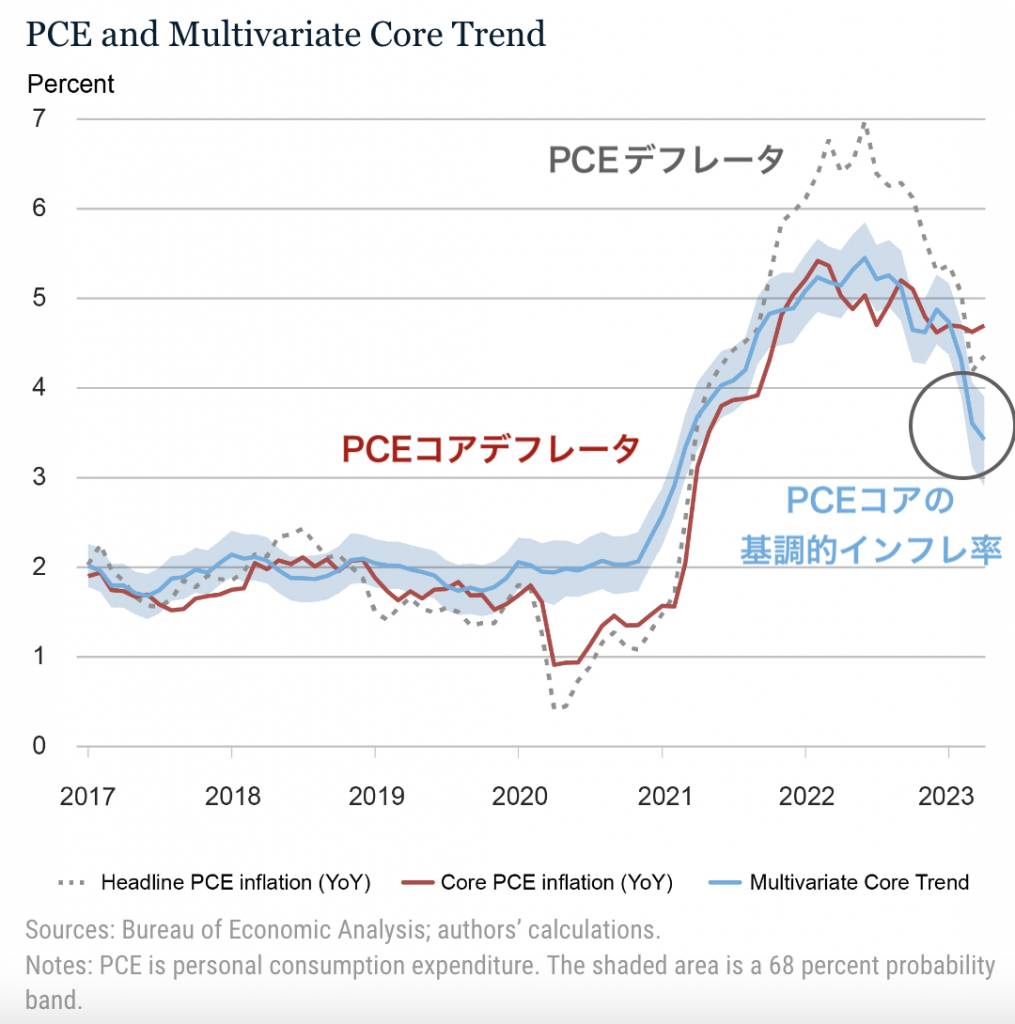

コア指数の鈍化トレンドはまだハッキリ見えない

欲を言えば、そろそろコア指数で物価の伸びがハッキリと落ちてくる傾向がみたいところでした。

先日、PCEコアでもインフレ基調が鈍化し始めたのではないかというニューヨーク連銀のレポートをブログで紹介しました。

ニューヨーク連銀のエコノミストの分析では上図のようにPCEコアのインフレ基調も低下をしているはずなのですが、まだ5月分のPCEデフレータにはハッキリとコア指数の鈍化は見られていません。

ニューヨーク連銀のレポートは5月分のPCEのデータを受けて今後更新する予定があるようなので、こちらもどのような変化がみられるかを注目していきたいと思います。

今後の投資について

最後に少しだけ投資について簡単にふれておきます。

私は2023年は米国債に投資していますが、この資産は「リセッション入り」か「インフレの鈍化」のどちらかがあれば上昇すると思っています。

しかし、アメリカのリセッション入りには予想よりも時間がかかりそうだというのが、最近の私の考えです。そうなれば、あと期待できるのは「インフレ鈍化」です。

このPCE全体ではインフレ鈍化は見られるので、あとはコア指数の鈍化トレンドがはじまるかどうかです。だから、コア指数の鈍化が始まるかが米国債の投資にとって重要な意味を持っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。