ペプシコはなかなか買えていない銘柄なのですが、いつも買いたいと思って決算と株価は確認しています。

この記事では、先日発表されたペプシコの2021年1-3月期(第1四半期)決算を見ていきます。

結果は売上も一株利益も予想を超える良い内容だったと思います。

ペプシコへの投資を検討する人がこの銘柄に求めているものは、何十年も続く緩やかで安定した成長だと思いますが、この1年間コロナで環境が大きく変化した中でもペプシコの業績はかなり底堅かったです。

今期の業績を見てみるとまだヨーロッパの売上はコロナの爪痕が残っていますが、北米での成長率はコロナ前の2019年第4四半期とほぼ同じ成長率に戻っているところも、手堅いなと感じました。

この記事のポイント

- 一株利益も売上もともにアナリスト予想を上回った。

- 前年同期はペプシコにしてはかなり高い成長率だったので、オーガニックセールス成長率は2%台で低かったものの、こちらも予想を上回った。

- ペプシコもコロナでドリンク売上が落ちるなど影響を受けていたが、北米の成長率はコロナ前の2019年10-12月とほぼ同水準にまで落ち着いた。

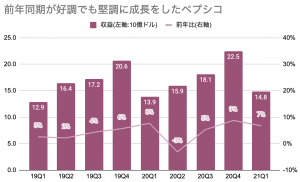

2021年1-3月業績

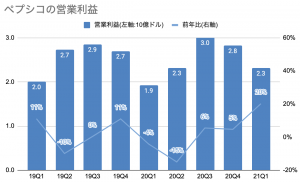

今期のペプシコの業績を確認してみると、売上・一株利益ともにアナリスト予想を超える決算を出しています。

- 一株利益:予想1.12ドルに対して、1.21ドル(予想超え)

- 売上:予想145.4億ドルに対して、148.2億ドル(予想超え、前年比+6.8%)

- オーガニックセールス成長率:予想1.7%に対して、2.4%(予想超え)

※オーガニックセールス:事業買収や為替の影響を除いた売上のことで、ペプシコの好不調を見るために株主が注目している数字です。

この企業もコロナの影響を受けて入るのですが、それでもアナリスト予想を毎回上回っているのはさすがです。

約4年分の決算の結果をさかのぼってみましたが、アナリスト予想を下回るミスをしたのは一株利益も売上もともに1回ずつしかありません。

実は前年同期(2020年1Q)は中国以外の世界の多くの国はコロナの影響を受ける前でかなり好調だったため、今期の高い成長は難しいとの見方もあったようなのですが、売上・一株利益ともに結果を残したようです。

部門別売上

これから地域ごとや製品カテゴリーごとの売上を見ていく前に、ペプシコ製品ブランドについておさらいしておきます。

ペプシコ製品ブランド

- ペプシコ:非アルコールドリンク。ペプシコーラ、トロピカーナ、7up、紅茶のリプトンなど。

- フリトレー:スナック菓子。代表商品名はドリトス。

- クエーカー:見た目がコーンフレークにそっくりな、オートミールと呼ばれるシリアル食品を提供。

これらの製品の中でも特に規模が大きいのは、北米でのペプシコとフリトレー(スナック菓子)の売上で、全体の60%以上を占めます。

今期はこの売上成長率がそれぞれ前年比+5%、前年比+4%と手堅く結果を残しています。

2021年1-3月でコロナの流行に見舞われていたヨーロッパでは売上が低迷していますが、主力の北米では売上がコロナ前の成長率に戻ってきているように思います。

| 売上(10億ドル) | 売上 | 構成比 | 前年比 |

|---|---|---|---|

| 北米フリトレー(スナック) | $4.2B | 29% | +4% |

| 北米クエーカー(シリアル) | $0.6B | 4% | +2% |

| 北米ペプシコ(ドリンク) | $5.1B | 34% | 5% |

| ラテンアメリカ | $1.2B | 8% | -5% |

| ヨーロッパ | $1.8B | 12% | -2% |

| アフリカ・中東・南アジア | $0.9B | 6% | +40% |

| アジア太平洋 | $0.9B | 6% | +70% |

| 合計 | $14.8B | 100% | +7% |

北米でのコロナの影響を見るために、ドリンク、スナック、シリアルの売上成長率の変化をグラフ化してみたのが以下です。

コロナではレストラン・映画館・スタジアムでのドリンク売上が大きく落ち込んだ影響でドリンク売上が低迷していましたが、その悪影響はかなり少なくなっているようです。

また、コロナで自炊を強いられていたときには急増していたシリアル(コーンフレークのようなもの)の売上は落ち着いてしまいましたが、シリアルの売上規模はそれほど大きくないので、ドリンクの売上回復による恩恵のほうが大きいと思われます。

前期(2020年Q4)よりも北米でのオーガニックセールス成長率がやや落ちているのは気になりますが、来期も傾向を確認してみようと思います。

まとめ

この記事では、ペプシコの2021年1-3月期の決算を見ていきました。

アナリストの予想を超える売上と利益で結果を出すなど、総じて良い内容だったと思います。

また主力製品の北米でのドリンクの売上成長率が、コロナ前の水準に回復しているのは好印象に見えます。やはりこの企業はかなり安定していて、長期保有に向いていると感じました。

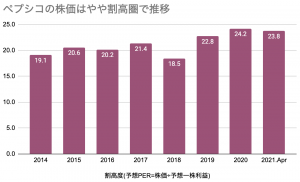

実はこの銘柄は安くなったら買おうと思ってずっと狙っている銘柄なのですが、なかなか安くなってくれません。

こう何年も高いと、一時的にコロナで安くなった2020年3月に少額でも買っておくべきだったなと改めて反省します。

焦って買う必要はないので、じっくりと買い場が来るのを待つことにします。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。