ペプシコの2022年第3四半期の決算(9月3日締め)が発表されました。

ペプシコ株に興味がない投資家の方もいると思いますが、そういう人も「ペプシコのような今まで値上げがうまく行っていた企業でも、そろそろ値上げ余地に限りが見え始めた」という点が決算から見られたことは記憶にとどめておいて損はないと思います。

6-9月期の業績は良かったと思います。売上と一株利益はどちらもアナリスト予想を超えて、2022年通年の売上見通しも引き上げられています。

これだけ聞くと「かなり好調じゃないか」となるのですが、一件好調に見える要因は単なる値上げです。

今のところは値上げでうまく利益を確保できていますが、販売数量は成長鈍化からマイナス成長に向かっていて、消費者は高くなった商品を敬遠している様子が見られます。

この記事のポイント

- ペプシコの2022年第3四半期決算は売上・一株利益どちらも事前のアナリスト予想を超えて良い内容だった。

- 2022年通年のオーガニック売上の見通しを前回の決算に引き続き、連続で引き上げた。

- しかし、値上げによって売上だけ伸びている状況。値上げ余地も少なくなっている模様<。/li>

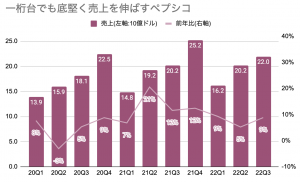

ペプシコ7-9月期の業績

7-9月の業績を確認していきますが、予想を超える良い業績でした。

- 調整後の一株利益:$1.97(予想$1.84)

- 売上:$21.97B(予想$20.84B)

世界で景気の拡大ペースが鈍化している中で、しっかりと安定した業績を残すのはさすがペプシコです。

調べてみると、2019年から予想超えの決算を続けていて、ここまで2020年の新型コロナ流行初期でも予想を下回っていないようです。

また、最近の売上成長率を見ても二桁こそ届いていませんが、ペプシコにしては比較的好調な伸びが続いています。

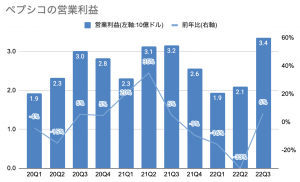

ただ、利益の伸びを見てみると少し不穏な点があります。

上のグラフは調整前の営業利益なので単純に比較はできないのですが、2022年は営業利益の伸びにやや苦戦が見られます。

利上げによる利益確保

今回の決算で投資家が喜んだのは、2022年通年のオーガニック売上の見通しが再び引き上げられたことです。

- オーガニック売上の見通し:前年比10%から12%に上方修正。

- 調整後一株利益の見通し:前年比8%のまま据え置き。

4-6月期の決算でもオーガニック売上の見通しの引き上げがあったので、最近の決算では連続して売上見通しが引き上げられていることになります。

これだけ見ると「ペプシコ好調だな」と思われますが、利益見通しは上がっていません。さきほどから、好調な売上に対してどうも利益は雲行きが怪しいです。

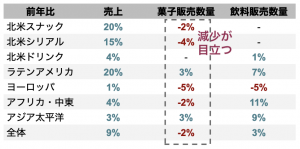

この背景にはインフレによるコスト高と値上げによる売上アップがあると思います。

その証拠に今回の決算資料で売上と販売数量に関するデータを見てみると、売上が好調なはずなのにスナックの販売数量はほとんどの地域で前年を下回っています。

売上を数量で割った単価はかなり上がっていることが想像できます。

また、2022年の利益見通しが据え置かれているところを見ると、利益を確保するために値上げをしているように見えます。

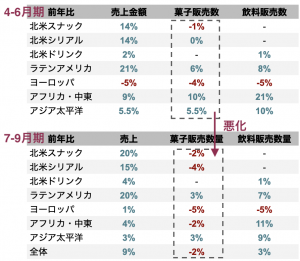

結果として値上げで売上は伸び、利益は確保できそうなのですが、販売数量は成長鈍化を通り越してマイナス成長に転じたことは問題視しても良さそうです。以下の表は4-6月期と7-9月期の販売数量を比較したものですが、数量の成長率は明らかに悪化しています。

これはペプシコによる値上げ余地が少なくなっていることを意味していると思います。今はまだペプシコ株は好調ですが、インフレに対して足腰は弱くなっている印象を受けました。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。