この記事ではP&Gの7-9月期の決算を見ていきます。

「P&G株は保有していないないし、それに今後も持つ気もないよ」という投資家は、ドル高がP&Gの逆風になっていることを頭の片隅に置いて、このページを閉じていただければと思います。

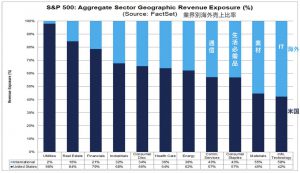

このドル高はP&Gと同じように海外売上比率が高い業界(IT業界、素材業界、通信業界)にも影響を及ぼすはずなので、これらの企業の業績はこの先もしばらくドル高で逆風が吹く恐れがあります。

この記事のポイント

- P&Gの業績は予想は上回ったが、前四半期と同じように低成長に沈んでいる。

- 低成長に陥っている理由はドル高。2022年にドル高は急速に進んでいて、業績を圧迫している。

- 海外売上比率の高い企業はP&Gと同じように、ドル高の影響を大きく受けている恐れがある。

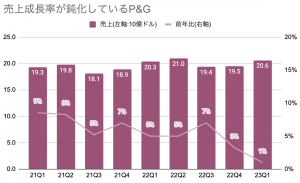

低成長が続くP&G

P&Gの7-9月期(2023年度第1四半期)の業績が発表されているので確認していきます。

- 一株利益:$1.57(予想$1.54)

- 売上:$20.61B(予想$20.28B)

売上も一株利益も事前のアナリスト予想を上回っているのですが、前年比の成長率を見てみると結果はけっして満足できるものではありません。

売上はわずか前年比プラス1%と、前回の4-6月期に引き続き低成長です。

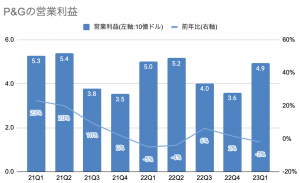

また、売上の低成長の影響を受けて、営業利益の伸びもパッとしない感じになっています。

低成長の背景にあるドル高

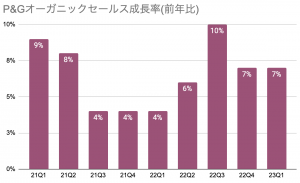

前回の決算から続いているP&Gの成長鈍化の要因はなんでしょうか。決算資料を少し眺めてみると、オーガニックセールス(為替や買収の影響を除いた売上)はすこぶる順調だったことがわかります。

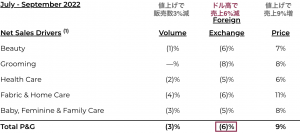

となると、今回のP&Gの決算は「為替」か「買収」のどちらかの影響を受けていることになるのですが、今のP&Gはドル高の影響で売上が低迷しているように見えます。

売上の構成を見てみると、どの製品は全体で9%ほど値上げをしているのですが、販売数量は3%減り、ドル高で6%売上が減っています。

2021年から上昇しはじめたドルは、2022年になってもとどまることなく急上昇しているので、これがP&Gの業績を圧迫しているようです。

まとめ

今期のP&Gの決算ですが、売上の鈍化が進んでいました。

ただ、内容を見てみると「景気が悪くなって商品が売れなくなってきた」というよりは、「ドル高で業績が圧迫されている」と言ったほうが良さそうです。

値上げで単価は前年比9%上がっているのですが、販売数量はマイナス3%、ドル高の影響が売上でマイナス6%、全体としてほとんど横ばいの売上成長になっていることを考えると、やはりドル高の影響は見逃せないです。

そして、ドル高の影響はP&Gに限らない点にも少し注意です。

一般的には海外売上比率が高いIT業界、素材業界、生活必需品業界、通信業界などはドル高の影響を受けているかも知れません。

アメリカの政策金利の引き上げがドル高を起こしてきたので、政策金利の上昇が止まったり、引き下げに転じればドル高は解消される可能性はあります。

利上げペースはそろそろ鈍化するはずですが、2022年はまだ利上げが続くはずなので、海外売上比率のた書い業界はドル高の影響が無視できない時期がまだしばらく続きそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。