知っている人も多いと思いますが、9月から量的引き締めの上限が倍増しています。

10月6日にFRBから最新の資産額が公開されて、9月にどれだけの国債の保有額を減らしたかを確認できるようになったのでこの記事で数字を確認したいと思います。

事前に宣言していた通り、9月は前月から国債の縮小ペースを倍増させたようです。

この記事のポイント

- 6月から始まった量的引き締めは、予想通り9月に規模が倍増した。

- 2018年の資産縮小では初めは10年米国債が売られて長期金利が売られたが、規模拡大後にトレンドが反転した。

- もしも2018年と同じような道をたどるなら、数ヶ月以内に米国債は買われて長期金利はピークをつけ、株は20%程度下落しうる。

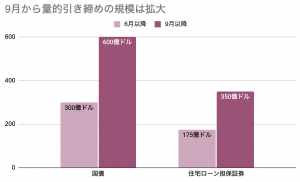

9月に倍増したFRBの国債保有額の縮小ペース

アメリカの中央銀行はインフレを抑え込むために、2022年から金融引き締めを進めています。

今やっている金融引き締めは(1)「政策金利の引き上げ」に加え、6月からは(2)保有している債権を処分して市場にばらまいた資金を引き上げる「量的引き締め」も行っています。

そして、この6月から始まった量的引き締めの金額の上限は9月に倍増するのが、もともとの予定として決まっていました。

実際に倍増した国債保有額の縮小ペース

しかし、上のグラフの数字はあくまでも「上限」です。実際にどれだけFRBが国債や住宅ローン債権の保有額を減らしているかは、毎週公開されるFRBの資産額を確認しないとわかりません。

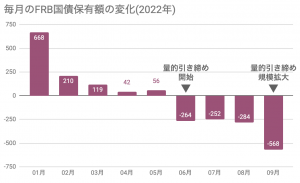

そこで9月末日に資産縮小を実施した後のデータがFRBから公開されたので、実際に調べてみましたが、FRBは宣言通りに9月に国債の保有額を大きく減らしたようです。

8月が280億ドルの縮小、9月は560億ドルの縮小なので、保有する国債の縮小ペースは約2倍になっています。

量的引き締めと市場の動き

量的引き締めの規模が拡大したのですが、これはどういうインパクトがあるでしょうか。

2018年の資産縮小を例にとると量的引き締めを実質した初期は、アメリカの長期国債が売られて長期金利が上昇する傾向が見られます。

しかし、資産縮小が進むにつれて景気悪化の懸念が深刻化すると、今度は一変して長期国債が大きく買われて10年国債利回りが下落する動きが見られます。

最近、私はそろそろ国債が買われる動きがあるはずと言っていますが、今度1-2ヶ月程度で金融引き締めの行き過ぎでアメリカは景気後退懸念が大きくなり、上のグラフのように10年国債利回りがピークをつけて長期国債が買われる動きが出ると思っています。

「米国債はわかった。で、米国株はどうなんだ」という声もあるかと思うので、参考までに2018年の10年国債利回りがピークをつけた後に何が起こったかを書いておきます。

米国債の利回りがピークをつけたのは2018年10月でした。ここでピンと来た方は鋭いですが、国債利回りのピーク前後で2018年の米国株は高値から下がり、12月までに20%の下落を経験しています。

過去の動きは参考程度にしかなりませんが、もしも2018年と同じような道をたどるなら米国株は数ヶ月かけてまだまだ下落をする恐れがあると私は思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。