11月もアメリカは利上げがあり、政策金利はついに3.75%〜4.00%となりました。

しかし、これほど高い政策金利になってもまだアメリカの景気は持ちこたえているようにも見えます。

ただ、油断はできません。利上げの悪影響が経済に完全に広がるまでには1年以上のタイムラグがあるからです。

2023年前半に利上げを停止したとしても、その影響はしばらくアメリカ経済に重くのしかかり、株価の本格的な底打ちには数年後に訪れる景気の回復まで待たないといけない恐れもあると思っています。

この記事のポイント

- 過去の利上げ停止時から、景気の底までは1年から2年の時間がかかっている。利上げの影響は1-2年遅れて経済に悪影響を与えている可能性がある。

- もしも2023年前半に利上げ停止しても、その影響は2024年まで響き、株価の本格的な回復を難しくする恐れがある。

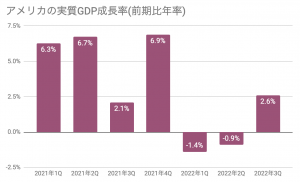

利上げが大幅に進んだ2022年

アメリカの中央銀行は11月にも予想通り利上げをして、今では政策金利が3.75-4.00%になりました。

1年前にこれほどまでに大き利上げがあるとは、ほとんど誰も予想していませんでした。

次のグラフは約1年前の2021年12月の時点で、2022年12月までに政策金利がどうなっているかを金利先物市場の投資が予想したものです。これを見ると多数派は0.75%〜1.00%で、4%の政策金利を予想していた人はいませんでした。

当時は1.75%から2.00%にまで引き上げられたら、株価やアメリカの景気は崩れると話していた記憶があります。

現時点ではその水準をはるかに超える政策金利になっていて株価は2022年に大きく下げましたが、アメリカの景気は今のところ2022年前半の浅めの景気悪化だけで、意外にもなんとか大崩せずに持ちこたえている印象があります。

ただ、上のグラフを見てアメリカの経済は4%の政策金利に耐えていると判断するのは早すぎるかも知れません。

そもそも政策金利の引き上げは長い時間をかけて経済にダメージを与えていくものなので、利上げの負の効果はまだ十分に訪れていない可能性があるからです。

利上げの悪影響は1-2年タイムラグがある

2020年に打ち出したFRBの大規模な金融緩和とアメリカ政府の景気対策が、2022年に40年ぶりのインフレをもたらしたように、金融政策が経済に浸透しきるまでには1-2年のタイムラグが発生するようです。

そして、過去のデータを見ているとどうも利上げの影響が経済に行き渡るのも1-2年遅れるようです。

次の表は過去の利上げ停止から景気の底までの期間を調べたものですが、利上げの影響は1年から2年遅れてやってきているように見えます。

| (1)利上げ停止 | (2)景気の底 | (1)から(2)までの期間 |

|---|---|---|

| 2018年12月 | 2020年Q2 | 1年半 |

| 2006年06月 | 2008年Q3 | 2年 |

| 2000年05月 | 2001年Q3 | 1年 |

| 1989年02月 | 1990年Q4 | 1年半 |

上の表のデータを参考にするなら、2023年前半に利上げを停止したとしても、その悪影響のピークは2024年頃前半頃まで続くと思われます。

(長期化すれば、利上げ停止の2年後の2025年前半まで響く可能性もあるかも知れません)

こうなると心配なのは、株がいつ底打ちするかです。以前に下の記事でも書いたように、もしも景気後退に入った場合には景気の底に到達しないと米国株は本格的な上昇に転じません。

最近は金利上昇による株価下落も落ち着いてきた印象がありますが、もしもこれから景気が悪化して企業利益の悪化で株価が下がるような展開が始まれば、その底打ちは景気同様にかなり長い時間がかかる恐れがあります。

2020年は大規模な金融緩和は大きなインフレをもたらしましたが、ひょっとすると2022年の急激な利上げが2023年と2024年に渡って長い景気の低迷を招くかも知れないと思っています。

その景気の低迷の後に1970年代のようにインフレの再来があるのか、それとも2010年代のような低インフレ時代に戻るのかは今後のFRBがどう動くかによるので、引き続きFRBは投資家の注目を集め続けるはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。