昨日書いたブログでは、失業率は上がっていてもアメリカの景気後退は差し迫ってはいないという言い方を詩ました。

しかし、2024年内のどこかでアメリカの失業率がさらに高まり、景気後退に突入する可能性はまだ残されていると思っているので、変わらずに米国株への投資は消極的です。

この記事のポイント

- 景気後退の突入を判定する基準であるサームルールによれば、3月や4月のアメリカの景気後退入りの可能性は低い。

- しかし、失業率の悪化のペースが早まれば、早ければ6月頃に景気後退入りする可能性もまだ残されている。

- 過去のデータでは、利下げ後12ヶ月以内にリセッション入りしてしまうと、米国株は下落している。2024年から2025年前半にかけて景気後退入りすれば、利下げをしても米国株は下がる。

失業率と景気後退の関係

昨日のブログでは、2月のアメリカ雇用統計の失業率は悪化しているものの景気後退突入ははまだ差し迫ってはいないという話をしました。

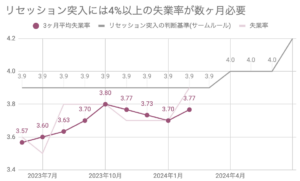

その根拠となっているのはサームルールという判断基準で、アメリカの失業率の3ヶ月平均(下図の濃い赤線)が景気後退突入の基準値(灰色の線)以上にならないと景気後退になりません。

上のグラフを眺めても、今までの失業率の増加ペースでは3月や4月に景気後退になることはないだろうと思います。

ただ、5月や6月にサームルールの基準を満たして景気後退に突入する可能性はまだわずかに残っているとも思います。

上の図を見ても分かる通り、7月になれば景気後退の基準(グラフ灰色の線)が0.2%ポイント上昇してくれるので、直近数ヶ月で一番景気後退の入りの可能性が高いのは6月かもしれません。

利下げ後の株価の動きと景気後退

なぜ、サームルール(≒アメリカが景気後退入りするか)を気にしているかというと、6月にもあるだろうと言われている利下げで、株価が上がるか下がるかを気にしているからです。

以前にも調べたことがあるのですが、利下げしても米国株が上昇するどころか大きく下落するケースが珍しくありません。

そして、利下げ後に米国株が下がる場合には、たいていの場合利下げ後12ヶ月以内にアメリカで景気後退が起こっています。

具体的にデータを見てみましょう。

1984年以降の6回の利下げ開始時について、利下げ後12ヶ月以内にリセッション(景気後退)が起こったかどうか、利下げ後12ヶ月でナスダック総合指数が上昇したか下落したかを調べたものが次の表です。

| 利下げ開始時期 | 利下げ後12ヶ月以内のリセッション有無 | 利下げ後12ヶ月間のナスダック上昇率 | |

|---|---|---|---|

| 1984年9月 | なし | 12% | |

| 1989年6月 | なし | 6% | |

| 1995年7月 | なし | 18% | |

| 2001年1月 | あり | マイナス30% | |

| 2007年9月 | あり | マイナス23% | |

| 2019年8月 | あり | 48%(※コロナ時にマイナス30%) |

市場の予想では6月にもFRBは利下げに踏み切ると見られていますが、今のアメリカは失業率がじわりと上昇していて、利下げ後12ヶ月以内に景気後退になる可能性は残されていると私は思っています。

なので、まだ米国株への投資には消極的です。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。