投資の経験者は、ゴールドや国債よりも株のほうがリターンが大きいことは知っている人が多いと思います。

この記事では、実際に1994年から2019年までの約25年ほど時間をさかのぼって、どの資産がどれだけのリターンやどれだけ価格変動があったかを見ていきます。

なお、この記事のデータはポートフォリオ・ビジュアライザというツールを使って調べています。使い方はこちらにまとめています。

【超便利】米国株ポートフォリオ検証ツールPortfolio Visualizerの使い方

過去のデータを集めて、ポートフォリオをシミュレーションすることバックテストと言いますが、エクセルで自前でやるとデータ収集からして既に大変なので、サクッとバックテストができるPORTFOLIO VISUALIZERの使い方を紹介します。

この記事のポイント

- リスクが大きいほど、リターンも大きく傾向がある。「リスクがある商品なら、リスクに見合う程度に投資リターンも大きくないと投資できない」という基本セオリー通りの動きが見られた。

- 例えば、米国株は米国債よりもリスクが大きな投資だが、その分リターンも大きくなる。米国株の中では、大型株中心なSP500よりもリスクが大きな中型株や小型株のほうが、リターンが大きくなる傾向が見られた。

- しかし、資産毎のリターンは時代(インフレ率と経済成長率)によって異なるため、時代に合わせて投資資産を検討する必要がある。

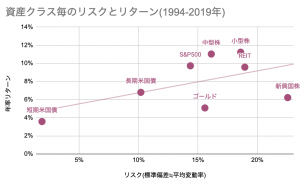

過去25年の資産毎のリスクとリターン比較

1994年から2019年までのリスクとリターンの比率をグラフにまとめたのが以下です。

| 1994-2019年 | 年率リターン | リスク(標準偏差) |

|---|---|---|

| S&P500 | 9.73% | 14.36% |

| 米国大型株 | 9.75% | 14.41% |

| 米国中型株 | 11.03% | 16.12% |

| 米国(超)小型株 | 11.23% | 18.59% |

| 新興国株 | 6.22% | 22.55% |

| 短期米国債 | 3.58% | 1.87% |

| 長期米国債 | 6.80% | 10.19% |

| REIT(不動産) | 9.58% | 18.94% |

| ゴールド | 5.08% | 15.58% |

横軸がリスク(標準偏差)、縦軸は年率リターンです。リスクというとわかりにくいですが、ざっくりいうと「毎年何%くらい価格が変動するか」です。

グラフを見てみるとだいたい右肩上がりに、上昇しているのがわかります。「リスクがある商品なら、リスクに見合う程度に投資リターンも大きくないと投資できない」という投資家の心理のセオリー通りの動きになっています。

例えば、一番リスクが小さい短期国債のリターンは年率3.6%ですが、インフレで実質的にリターンが減るリスクを負っている長期国債は短期国債よりもリターンがないと投資できないので、リターンは年率6.8%と高めになっています。

| 1994-2019年 | 年率リターン | リスク(標準偏差) |

|---|---|---|

| 短期米国債 | 3.58% | 1.87% |

| 長期米国債 | 6.80% | 10.19% |

また、ちょっと面白いのはS&P500の米国株と、ゴールド/REIT/新興国株を比較した時に、S&P500はリスクがこれらよりも小さいのに、リターンが大きくなっていることです。

あくまでも1994-2019年までの間ですが、S&P500はゴールド/REIT/新興国株に比べて完全に優位な投資対象だったようです。

米国株の中でも、リスクを取ればとるほどリターンは上昇

リスクを多く取れるなら、高いリターンが期待できるのは米国株でもいえそうです。

例えば、経営が安定している大型米国株や大型株を多く含むS&P500に比べると、中型株や小型株はリスクは大きいですが、その分大きなリターンを上げていることがわかります。

| 1994-2019年 | 年率リターン | リスク(標準偏差) |

|---|---|---|

| S&P500 | 9.73% | 14.36% |

| 米国大型株 | 9.75% | 14.41% |

| 米国中型株 | 11.03% | 16.12% |

| 米国(超)小型株 | 11.23% | 18.59% |

よく「S&P500の市場平均を超えるのはとても難しい」と言われます。

しかし、もしもリスクを多く取れる投資家であれば、中型株や小型株を取り込むことで、S&P500のリターンを超えを狙うのも一案かもしれません。

ちなみに、S&P500の名誉のために言っておくと、小型株のほうがリターンが高いからといってS&P500に魅力がないことは全くありません。

S&P500の魅力は「高いリターン」ではなく、「リスクを抑えつつ、高いリターンを狙える効率性」にあります。現代ポートフォリオ理論でも、S&P500はリターン効率が高いことが理論的に示されています。

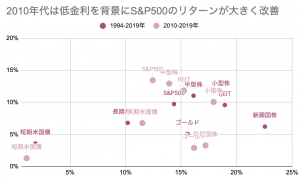

時代によって変わる資産のリターン

ここまでを読むと「国債よりも株のほうが儲かる」、「S&P500ではなく小型株がおすすめ」、「ゴールドへの投資は無意味で、株を持っていればOK」という結論になりそうですが、実際にはそんなに簡単な話ではありません。

ちなみに市場の環境が変われば、上の資産クラス毎のリターンも大きく変化し、資産クラス間の優劣が変化する場合もあります。

小型株は景気に敏感に反応

一般的には小型株のリターンは大型米国株よりもリスクが大きいので高いリターンが期待できますが、景気が低迷すると小型株はまっさきにその影響を受けてリターンは急激に小さくなります。

2010年から2019年の米国株と小型株のリターンを比較してみると、アメリカの景気がピークを迎えた2018年に小型株のリターンは急激に減少しています。

通常は小型株のほうが高いリターンが期待できそうですが、2010年代は逆転現象が起きました。

インフレ時代のリターン

また、もしもインフレ率が上昇していた1970年代までさかのぼった場合には、通常は低いゴールドのリターンが株を圧倒するリターンを上げていることがわかります。

| 1972-1980年 | 年率リターン | リスク(標準偏差) |

|---|---|---|

| ゴールド | 33.58% | 30.85% |

| 米国株 | 8.59% | 17.16% |

このように時代に合わせて資産クラスのリターンは大きく変化するため、どの時代にどんな資産がリターンを伸ばすのか、次の時代はどんな時代になるのかを考えることは、とても重要な意味を持ちます。

| 経済成長率 | インフレ率 | |

|---|---|---|

| 想定よりも高い時代 | 株、社債、商品が上昇 | 商品、物価連動債が上昇 |

| 想定よりも低い時代 | 国債、物価連動債が上昇 | 国債、株が上昇が上昇 |

投資でどの時代でも安定したリターンを出すためには、長期的な資産毎のリスク・リターンの関係を理解しつつ、時代を読みながらどの資産に投資するかを検討する必要がありそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。