私は2007年に投資を始めたので、アメリカのリセッション(景気後退)はまだ2回しか経験していません。

2007年末から2009年までの世界金融危機と2020年の新型コロナウイルスの流行初期のリセッションです。

そして、この記事を書いている2023年はその2回の不況の数ヶ月前の段階にかなり似ているものを感じます。ここでは、その類似点を書いていきます。

- 最近では長短金利差でもリセッションにならないという意見や、ソフトランディングを主張する意見が増えた。しかし、この動きは過去のリセッション直前にも見られた。

- 過去数回のリセッション前には、「金融引き締め→金融システムに亀裂→FRB救済」の流れが続いている。今回も23年3月にFRBが銀行を救済して、同じ道を歩んでいる。

逆イールドを信じない人々

2023年7月現在は、過去のリセッションとの類似点がいくつか見られます。

例えば、「ソフトランディングをする」や「長短金利が逆転しても、今回はリセッションにならない」という意見が出ていることもその一つです。

このブログでは既に何度も触れていますが、過去のリセッションの前には長期米国債の利回りが短期米国債の利回りよりも低くなってしまう逆イールドという現象が起こります。

今のアメリカでも逆イールドは発生してるのですが、ゴールドマン・サックスは逆イールド現象が起こっても今回はリセッションにならないと主張しています。

>>ゴールドマン、現行の逆イールドは通常と異なる-景気後退予想に異論(ブルームバーグ,2023年7月)

また、リセッションに陥ったとしても深刻な不況にはならないという「ソフトランディング」を予想しているひとも多いです。

しかし、これらの議論は私が記憶している中でも2007年にも、2019年にもありました。

逆イールド現象を否定する意見(2007年の場合)

2007年7月の段階で逆イールドは発生していたのですがIMFは「アメリカはソフトランディングに向かっている」という記事を書いています。

IMF Survey: Soft Landing Ahead for U.S. Economy(IMF,2007年7月)

しかし、その数カ月後の2007年12月にアメリカはリセッションに突入して翌年9月のリーマンショックにつながります。

逆イールド現象を否定する意見(2019年の場合)

また、2019年にも同じように逆イールド現象は当てはまらないという論調が盛んになった時期があります。

次の記事は2019年11月の記事ですが、この時期も既に逆イールドは発生していました。しかし、米中の貿易協議がまとまり、株価が上昇するとリセッション予想が投資家の中でしぼむと、2020年のリセッションは回避されるという意見が多数見られました。

逆イールドのリセッション警告、もう古い-市場は来年の正常化見込む(ブルームバーグ,2019年11月)

しかし、またしてもその数カ月後に2020年3月に新型コロナウイルスの不況によって、一時的ながら大きな経済的ダメージを負うことになります。

逆イールド現象のリセッション・シグナルを「今回は違う」と否定する人は不況の直前になると増え出す傾向があるのか、こうした意見は不況の前に何度も出ては消えています。

歴史が繰り返されることが多い投資の世界で、「今回は違う」という意見を持つことはしばしば高くつく場合があるようです。

コロナがなくても2020年のアメリカは景気後退になっていた

「2020年は新型コロナウイルスが流行していなければ、アメリカはリセッションになっていなかった。だから、逆イールドが発生したらリセッションが起こるという考えは時代遅れだ」という意見もあります。

ただ、私は2020年はコロナが流行しなくても、アメリカはリセッションになっていたと思います。

2019年には既に金融システムに亀裂が入っていたからです。

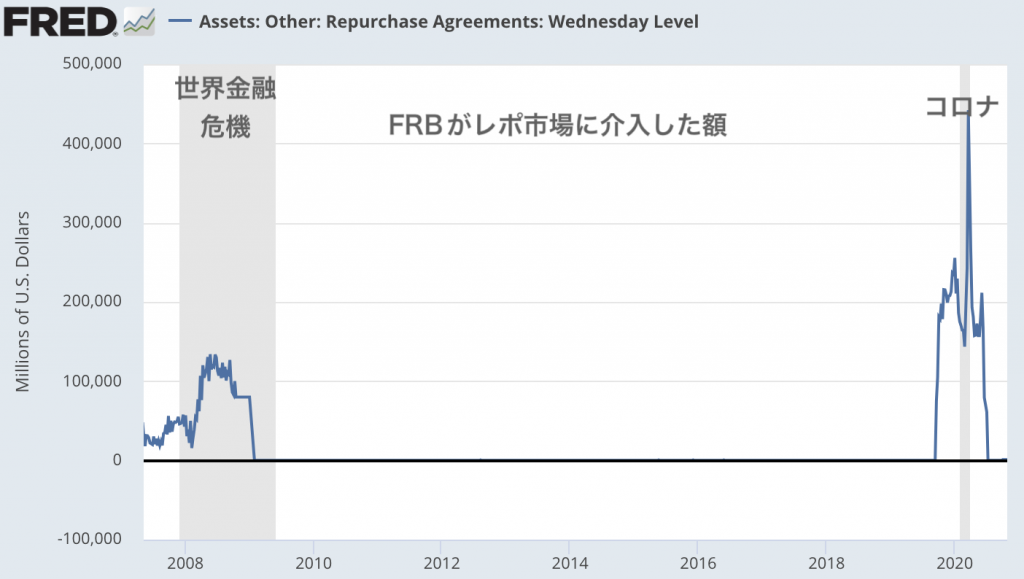

今となっては覚えている人は多くないかもしれませんが、2019年9月のアメリカではレポ市場という銀行や証券会社が短期的な資金の貸し借りを行っている市場で現金が枯渇し、金利が急騰する騒ぎがありました。

この時は、FRBが迅速にレポ市場に大量のドルを提供したので大惨事にはなりませんでしたが、投資家の心理をヒヤッとさせるニュースになりました。

私はこの原因の一旦は前年までやっていたFRBの金融引き締めにある気がしています。

「金融引き締め→金融システムに亀裂→FRBが介入」という流れは、世界金融危機前の2007年にも見られた動きです。

2007年の場合は、「金融引き締め→サブプライムローン問題でベアー・スターンズ破綻→FRBが介入→その後にリーマンショック」という道をたどりました。そして、2019年の場合は「金融引き締め→レポ市場で現金枯渇→FRBが介入」までしたところでコロナショックがありました。

2019年の場合は、FRBがレポ市場に介入した金額のグラフを見てもかなり必死に金融システムの混乱を食い止めていたことがわかります。コロナがなかった場合でもこの危機を乗り越えられたかは、疑問です。

そして、今のアメリカでも「2022年からの金融引き締め→2023年3月の銀行破綻→FRB救済」という段階を既に踏んでいます。

だから、私は2023年後半や2024年のアメリカ経済と株価をかなり心配しています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。