世の中の投資家はソフトランディングを予想する人が増えているように見えます。

ただ、私は相変わらず米国経済にはまだ弱気です。そのように考える理由をつらつら書いていきます。

この記事のポイント

- 失業率が0.5%上昇するとアメリカでは過去に景気後退が起こっている。最近の失業率の上昇ペースなら2024年にその基準を超える可能性は十分ある。

- 消費者物価が9%まで上がった今回のような高インフレ後の景気後退では、GDP成長率の低下が浅く済んだことは1960年以降ない。

失業率と景気後退

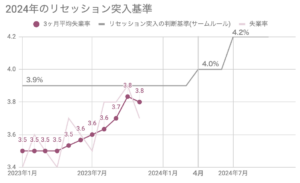

このブログでは度々取り上げていますが、アメリカでは過去に0.5%失業率上昇したら、景気後退におちいっているデータがあります。

この景気後退の突入の判定基準はサーム・ルールと呼ばれています。正しくは、以下のように判定します。

サーム・ルールによる景気後退期の判定

- 過去3ヶ月間の失業率の平均値が、過去12ヶ月間の失業率の最低値よりも0.5%ポイント上昇していたら、景気後退期と判断する。

最近のデータを見ている限り、2024年にもアメリカでこのサームルールを満たすと考えています。下図は2023年11月までの失業率のデータを使ってサームルールをグラフ化したものです。

濃い赤線の3ヶ月間の失業率平均がグレーの基準線に達するとアメリカは景気後退と判断しますが、もうまもなくグレーの基準を突破しそうなところまで来ています。

最近では11月の雇用統計が順調だったので、アメリカの景気後退が遠ざかった印象はありますが、それでもまだソフトランディングをメインシナリオに考えられるほど事態は簡単ではないと考えています。

インフレ率と景気後退の深さ

「景気後退になっても、経済的な傷は浅いのではないか」と言う話もよく聞きます。

しかし、それも調べてみると、疑いたくなるデータはわりと簡単に出てきます。

次のグラフは実質GDPの成長率(青線)を描いたものです。比較的浅い景気後退で済んだ場合に丸印をつけましたが、いずれの場合も景気後退前につけたインフレ率の最高値はそれほど大きくありませんでした。

比較的浅い景気後退で済んだ1970年は消費者物価が6%になるなどやや高くなることもありましたが、それでも今回のアメリカのような9%にまで上昇したような過激なインフレではありませんでした。

高いインフレ率を記録した場合には浅い景気後退にならないことの理屈ですが、高いインフレを抑えるために中央銀行は強い金融引き締めをかけているはずなので、その景気抑制効果が強すぎて浅い景気後退で済まなくなってしまうのだろうと思います。

今回のアメリカは2022年に消費者物価は9%にまで上昇しましたが、これは歴史的にも高いインフレ率に相当します。そして、それを抑えるFRBの利上げも数十年ぶりの急速なペースで進められました。

それらを考えると、アメリカがこれから景気後退になった場合、ぞの傷が浅くすむのは難しいだろうと考えてしまいます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。