銀行株も下げ止まり、米国株は最近復調しています。

ただ、この株価の復調はそれほど長続きしないかも知れないと思っています。

この記事では、最近の復調の要因について触れた後、この要因は長く続かないかも知れない理由について書きます。

この記事のポイント

- 3月中旬は銀行株を中心にS&P500は下落していたが、現在はその下落から株価が回復した。

- この株価の上昇の背景には、FRBの銀行救済策でドルが市場にバラまかれたことがある。

- しかし、その銀行救済によるドルのバラマキはピークを超えたかも知れない。そうなれば株価上昇は長くは続かない恐れがある。

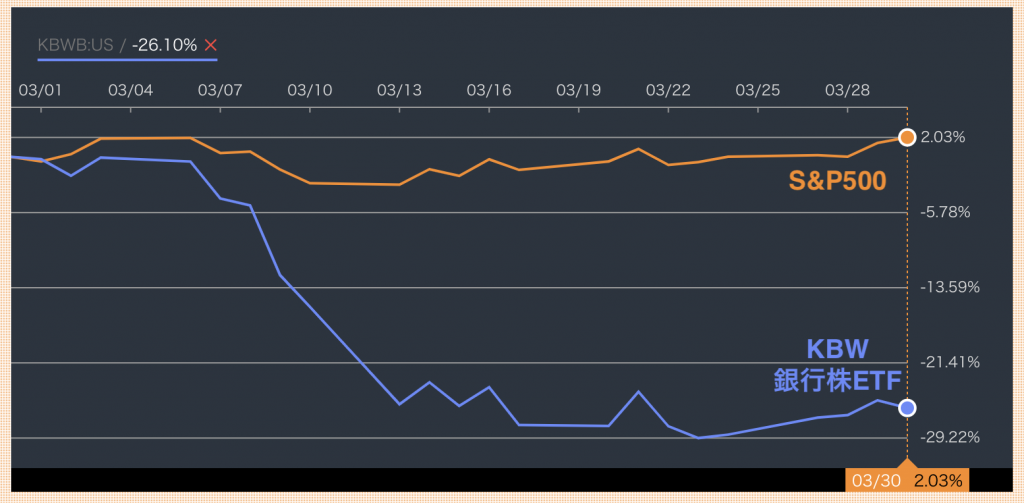

銀行破綻の株価下落から復調したS&P500

3月の中旬からいくかの銀行が破綻したり、買収されたことで世の中が騒がしくなりましたが、株価のほうがいったん落ち着きを取り戻したように見えます。

次のグラフはS&P500の株価ですが、中旬に下落した分は元に戻ったように見えます。

ただし、S&P500の株価回復だけを見て、銀行の信用不安が解決したと決めるのはまだ早いと思います。

下のグラフを見る、銀行株はまだ全く元の株価に戻っていません。

このことから判断しても、株式投資家は最近の銀行の問題は解決しているとは思っていないことがわかります。

S&P500の上昇要因

それなら、どうしてS&P500の株価は上昇したのでしょうか。

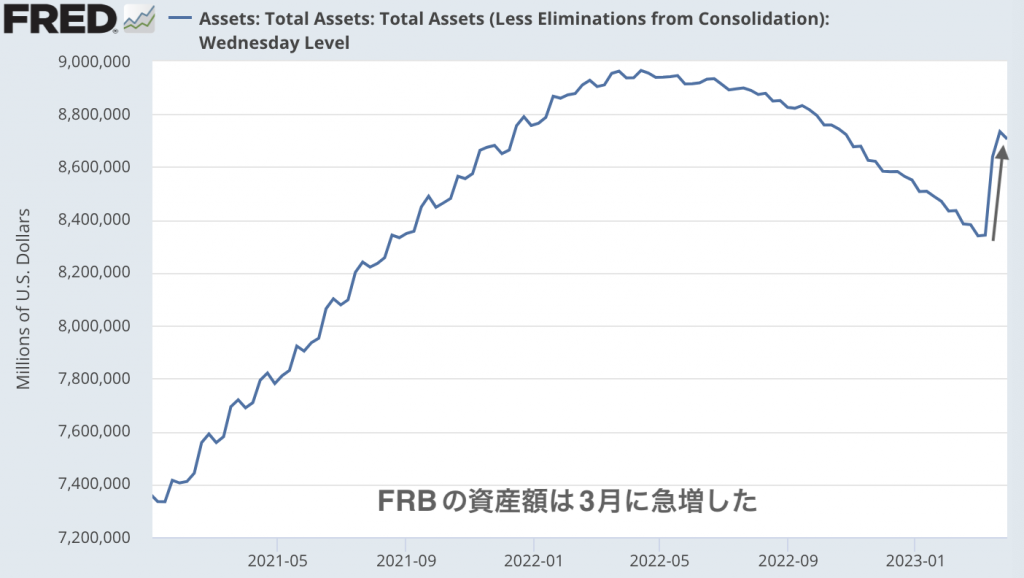

恐らく背景にあるのは、FRBの銀行救済によるドルのばらまきではないかと思います。3月中旬から、FRBは銀行への貸出しを増やして(ドルを供給し)、その結果として資産が急増しています(下図)。

景気はイマイチでも、FRBがドルを供給すれば資産の価格は上昇することは、2020年の大規模な金融緩和時に投資をしていた人ならイメージできると思います。

今回は2020年と比べるとFRBの資産が増えた規模はかなり小さいですが、銀行救済によるドルのバラマキ(FRBの資産額増大)が株価を支える要因になったと思います。

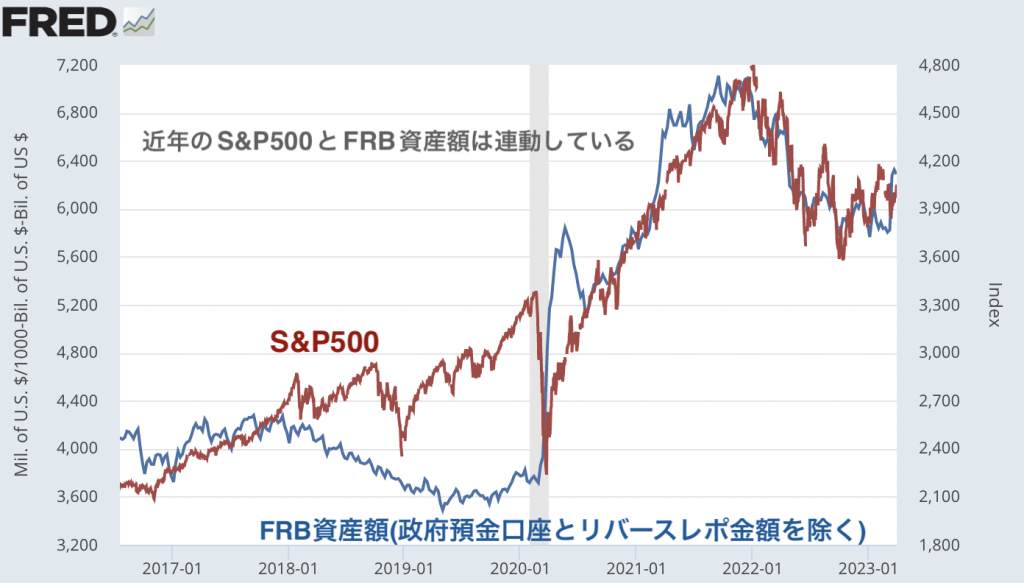

下の図のように近年のS&P500はFRBの資産額(から政府預金口座とリバースレポ金額を除いたもの)に連動して動いていることを踏まえても、3月のFRB資産急増は株価にプラスに働いたはずです。

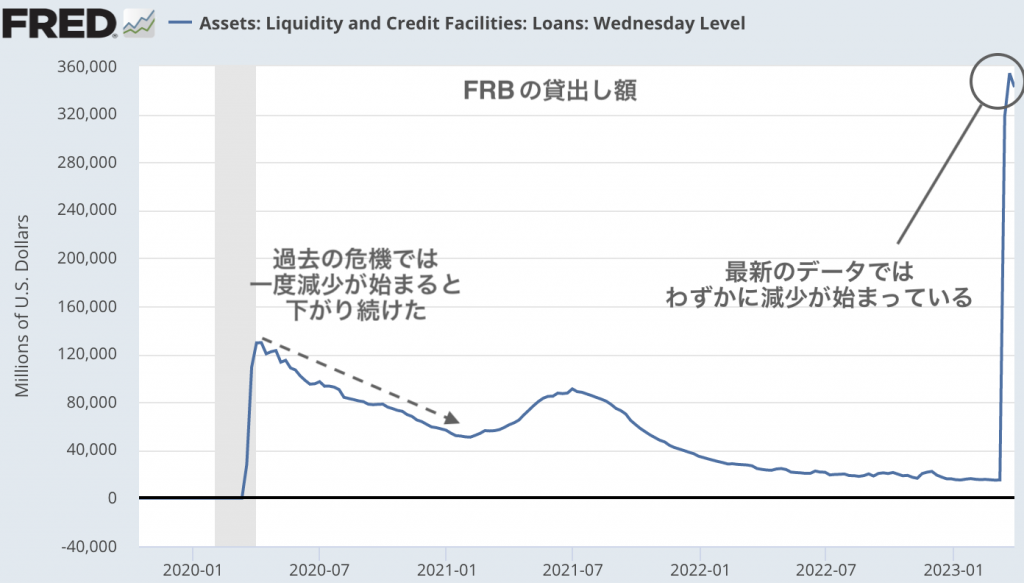

銀行救済によるFRBの資産増加はピークを超えたか

では、このままFRBの資産額増大につれて、株価も上を目指すかというとその展開には少し暗雲が立ち込めていると思います。

銀行がFRBから借りている資金はすでにピークをつけてこれから減少するかも知れないからです。

以下は現時点で最新のFRBの貸出し額です。3月22日から3月29日にかけて早くも減少に転じはじめています。

過去の世界金融危機やコロナの時期をみても、FRBの貸し出し額は危機が発生すると急激に伸びるものの、一度減少に転じるとしばらくは下がり続ける傾向があることがわかっています。

そう考えると、(量的引き締めもまだ続いているので)FBRの資産額はこれからは再び減少が続く可能性があり、今のS&P500の株価上昇は長く続かないかも知れないと考えています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。