スクエアはiPhoneやiPadなどに接続して、クレジットカード決済ができるようになる白い四角のカードリーダーで有名な決済サービス企業です。

このスクエアの20年1-3月の決算発表がありました。しかし、結果はあまり良くなかったです。

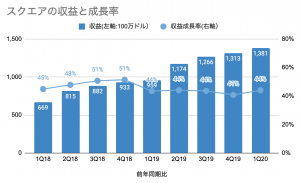

収益は前年比+44%で力強い伸びを示しているのですが、収益が好調だったのは1-2月で、米国で新型コロナウイルス流行が加速した3月後半からは業績が急減速しています。

4月後半には業績の低下に歯止めがかかったとの発表もありましたが、スクエアのユーザ企業はほとんどが中小企業で景気の影響を受けやすいので、今後は米国で景気低迷が続くとスクエアも苦戦するかも知れません。

この記事のポイント

- 収益は予想を超えたが、利益は予想を下回った。ユーザ企業へ貸した資金の貸倒れ対策のため、利益が圧迫された。

- 1-2月はかなり好調な業績だったが、3月後半から新型コロナウイルスの影響を受けて決済金額が急減速した。

- 4月後半には決済金額の低迷に改善の兆しが見られ、オンライン決済が急成長するなど明るいニュースも発表された。

- しかし、スクエアの顧客の多くは中小企業で景気に影響を受けやすい。米国の景気の低迷が長引けば、スクエアの業績にも今後影響が出るかも知れない。

私はスクエアは面白い企業だと思っているのですが、新型コロナウイルスの景気低迷が脱出できるまでのしばらくはユーザ企業(主に中小企業)の低迷が予想されるので、少し注意して見る必要がありそうです。

景気低迷の長期化による中小企業の経営難が、当面のスクエアの主なリスクになると思います。

2020年1-3月期結果

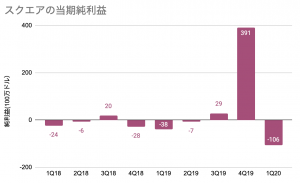

今期のスクエアの収益は+44%でまずまずの出来でしたが、利益はアナリスト予想を下回るイマイチの結果でした。

スクエアが予想を下回るのはかなり珍しいことです。2016年7-9月期から3年以上、収益も利益もアナリストの予想を超えていましたが、今期は久々にミスしました。

- 一株利益:マイナス0.02ドルで、予想を0.15ドル下回る。

- 収益:13.8億ドルで、0.8億ドル上回る(前年比+43.9%)

| 単位:100万ドル | 1Q20 | 1Q19 |

|---|---|---|

| 収益 | 1381.1 | 959.4 |

| 営業利益 | -90.3 | -22.0 |

| 営業利益率 | -7% | -2% |

| 純利益 | -105.4 | -38.0 |

| 利益率 | -8% | -4% |

上記の収益のグラフを見る限り、大きな売上の低迷は見られませんでした。むしろ収益の成長率は前期よりもわずかに改善しています。

しかし、今期の利益はふるいませんでした。利益が低迷した主な原因は、貸し倒れリスクのための費用(貸し出したお金が回収できない場合に備える準備金など)を増やしたことです。

スクエアのユーザは規模が小さい企業が多いので、新型コロナウイルスの影響を受けて資金繰りが悪化するが増えそうな気配がします。今後のスクエアで警戒すべき点になると思います。

新型コロナウイルスの影響

スクエアの20年1-3月期は、他の多くの企業と同じように新型コロナウイルスの影響を受けています。決算で明らかになった、新型コロナウイルスの影響をまとめます。

- 1-2月はかなり好調だったが、3月の後半に失速した。1-2月の好調が続いていれば、収益増加率は10%ポイント高かったはずだった。

- 3月後半でのスクエアの決済金額は、前年比マイナス39%で悪化した。この内、店頭で実際にカードを提示する場合の決済はマイナス60%で急減速した。一方、オンライン決済はほぼ影響を受けなかった。

- 新型コロナウイルスの影響は今後の業績にも重大な影響を及ぼすため、業績見通しも取り下げた。

- 4月も決済金額は前年比マイナス39%で減少したが、4月中旬以降に改善が見られた。

- 4月半ばからアメリカ政府の現金給付が始まり、ユーザ同士が現預金をやり取りするキャッシュアプリの利用金額が大幅に上昇した。

- オンライン決済金額の成長は著しく、週単位の決済金額は3月後半から5倍に上昇した。

上昇したオンライン決済

スクエアというと、店頭でiPhoneやiPadに接続した四角い真っ白なカードリーダーにクレジットカードを通して決済するイメージが強いですが、実はオンライン決済機能も提供しています。

本格的な通販サイトを立ち上げなくてもメールで請求書を発行して、顧客がメールからカード決済ができるサービスなどがありますが、これらのオンライン決済機能の利用金額は規模が小さいながらも、急激に成長しているようです。

オンライン決済金額の急上昇は、ペイパルの決算でも触れられていました。

>>ペイパル、1-3月は低調も4月に急回復【20年1-3月期決算】

決済機能を提供している企業は、新型コロナウイルスの影響を受けて全体的に決済金額が大幅に落ち込む傾向が見られますが、どの企業もオンライン決済は好調なようです。

気がかりなスクエアの顧客構成

オンライン決済で収益の減少をいくらか防いでいるスクエアですが、この企業にはやや心配な点があります。

スクエアのユーザ企業は中小企業が多いことです。スクエアの顧客構成を見ると、年間決済金額が50万ドル(約5300万円)の中小企業が75%占めています。

新型コロナウイルスの影響で長期的に景気が低迷すれば、主なユーザの中小企業の経営が悪化から、スクエア自身の売上の低迷や利益の圧迫につながる恐れがあります。

この記事を書いている2020年5月時点では、中小企業の倒産は大きくメディアで取り上げられるほどの規模にはなっていませんが、今後も時間の短縮営業や座席数を制限した営業が続くと、中小企業は苦しくなるはずです。

バンク・オブ・アメリカはまさにこの点を不安視しており、スクエアの評価を引き下げています。

>>スクエアの判断「アンダーパフォーム」に、中小企業に懸念-BofA(ブルームバーグ)

まとめ

スクエアの1-3月期の決算は、収益は前期よりも成長が加速して前年比+44%と好調でした。しかし、好調の要因は新型コロナウイルス流行前の1-2月の好調によるもので、3月後半から決済金額が約40%減少するなど大きな影響を受けているようです。

オンライン決済の急成長が決済金額の減少をわずかに食い止めている構図はありますが、スクエアのユーザ企業は中小企業が多いだけに、今後もしも米国で中小企業の経営悪化が深刻になると、スクエアの売上や収益にも影響が出そうです。

スクエアは今後も成長する企業だと私は思っていますが、新型コロナウイルスの景気低迷が収まるまでは注意深く様子を見ておいたほうが良さそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。