米国の雇用に久々に良いニュースがありました。事前の予想では5月の失業率は悪化するだろうと思われていましたが、実際には失業率は改善しました。

私もこの結果を見た直後は驚きましたが、落ち着いて考えてみると多くの企業の決算で4月中旬には売上低迷が底打ちしたと言っていたので、5月の失業率が改善していても不思議ではないのかも知れません。

企業の業績とともに、失業率も最悪期は脱したので、これからは悪化した失業率がどれだけ早く低下できるかが重要になると思います。

ともあれ、市場は失業率がピークをつけたことに素直に喜んだようで、昨日の市場は大きく上昇しました。

景気は底打ちをした(ように見える)ので、今持っている株はしばらく黙って保有するつもりですが、次のリスクについても少しずつ検討していかなければなりません。

この記事のポイント

- 雇用統計が久々に明るい材料を提供した。

- 次なるリスクとして長期金利(米10年債利回り)の上昇が顕著になった。雇用統計後もはっきりと上昇した。

- ただし、長期金利はまだ問題ないほど歴史的に低水準。この1週間のFRBによる長期国債の購入額は少なく、FRBも長期金利の水準はまだ問題ないと見ている様子。

- 過去のデータを見ると、景気がまだ強かった2018年の利上げ局面では、10年債利回りは約3%で株価が下落した。現在の長期金利は0.9%で問題なさそうだが、景気は弱い(企業利益が小さい)ので3%よりもずっと低い水準で株価が下落に転じる可能性がある。

毎日同じことを書いていて恐縮ですが、私が警戒しているのは「少し先の将来に長期金利が上昇に耐えきれなくなり、株が下落するシナリオ」です。

どのタイミングでFRBが長期国債の購入額を増やすのか、それとも市場が先に売って下落をするのかわかりませんが、平穏な市場が続いているうちに、次のリスクになるものを調べておこうと思っています。

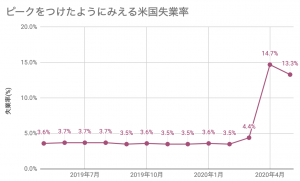

予想外に改善した5月の失業率

5月の米国の失業率の発表がありましたが、多くの予想を裏切って失業率は改善しました。

5月の雇用統計

- 非農業部門新規雇用者数:プラス250万人(予想はマイナス750万人)

- 失業率:前月14.7%から13.3%に改善(予想は19.0%)

事前には失業率は悪化予想が大半でしたが、5月から外出規制が解除される都市が増えたこと、さらに多くの企業が決算発表で4月2週目前後から業績が回復したと言っていることなどを踏まえると、5月は景気が回復を始めた結果、失業率は低下したようです。

4月2週目は新型コロナウイルスがピークをつけた時期でもあり、米国政府が国民に給付金を配った時期でもあるので、この週が転機になった可能性があります。

これから感染拡大の第2波がなければ、おそらく4月2週目に景気は底を打って、回復期に移行したと思います。これは米国株にとって、かなりのプラスの材料です。

個人的には感染拡大の第2波は来るかも知れないと思っているのですが、少なくとも今保有している株はこれからの回復期の波に乗れるように、手放さずにしばらく保有していようと思います。

歴史が繰り返されるなら、新型コロナウイルスの第2波が来る。

過去に世界的に流行したパンデミックの歴史が繰り返されるなら、高い確率で米国に第2波が来るようです。またパンデミック後の経済データを見ると、都市封鎖を厳しくしたほうがウイルス収束後の景気回復が早いことも教訓として知っておいたほうが良さそうです。

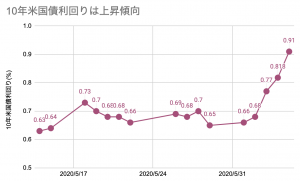

上昇傾向がはっきりと現れた長期金利

最近は長期金利が上昇しているという話を度々していますが、予想外に良かった雇用統計が発表された日も、長期金利はさらに上昇しました。

以下の記事でも触れたように、2020年の新型コロナウイルス流行後は、金融緩和によって実現した低い長期金利のおかげで株価が回復していました。

米国株にひっそりと忍び寄るリスク。わずかに上昇を始める米長期金利。

この数日間、金利が上昇ペースを上げているように見えます。全く慌てるレベルではないですが、4-6月は大量に米国債が発行されて金利が上昇しやすい状態にあるので、ちょっと注意して金利を観察したほうが良いかも知れません。

今後も数ヶ月かけて長期金利が上昇し続けると、米国株は上昇理由を失って下落する可能性もあります。なので長期金利には注意して見ています。

FRBはまだ長期金利をそれほど買っていない

しかし、おそらく米国の長期金利はそれほど問題になるほど上昇していないです。

長期金利が急低下した2020年2月以降の金利の変化を見ると、最近は長期金利が上昇したとはいえ、まだまだ低水準です。

そして、FRBも「この程度の長期金利の上昇はまだ問題ではない」と考えているのか、この2週間で長期国債はそこまで大規模に購入していません。

| FRB国債購入 (10億ドル) |

総額 | うち7年以上の 長期国債 |

|---|---|---|

| 06/05 | 5.0 | 0.0 |

| 06/04 | 4.5 | 0.0 |

| 06/03 | 2.1 | 2.1 |

| 06/02 | 3.0 | 2.0 |

| 06/01 | 7.0 | 0.0 |

| 05/29 | 6.5 | 0.0 |

| 05/28 | 4.7 | 0.0 |

| 05/27 | 3.75 | 3.75 |

| 05/26 | 4.0 | 0.0 |

| 05/22 | 6.0 | 0.0 |

2018年は長期金利3%で株下落

問題は、長期金利が何%になると問題なるかです。

どの水準の金利なら高いと判断して株を売るのかは市場が決めることなので、私にはわからないどころかFRBでもわからないでしょうが、過去のデータを見る限り、どんなに頑張っても10年国債利回りで3%が限界だと思っています。

まだ米国の景気が強かった2018年にFRBの金利引き上げを背景にして長期金利が上昇し、2018年の第4四半期に大きな株価下落に繋がったことがありますが、そのときの米10年国債利回りが約3%でした。

今の景気は2018年よりもずっと弱いので、3%の長期金利でも株価が耐えられるとは思えません。おそらく今度は長期金利が3%よりもずっと低い水準で、株価は下落をするはずです。

また、景気が弱い状態でFRBが金利上昇をこのまま許すはずがないので、どの段階で長期国債の購入を増やしてくるかに注目しています。

FRBが長期国債の購入を増やしてきたら、市場の売りとFRBの綱引きの始まりです。FRBの購入が優勢ならしばらく株高は続き、そうでないなら株価は危うくなると思っています。

最後に

ちなみに、この記事で書いている長期金利の懸念は、現時点ではまだ早すぎる心配だと思っています。今はまだ株高を期待して、株を保有していても問題ないはずです。

順調な時こそ次のリスクに備えるべきと思っているので、足元をすくわれないように、金利上昇に関しては早めの警戒を続けます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。