ウォーレン・バフェット氏が率いるバークシャー・ハサウェイ社がデルタ航空とサウスウエスト航空の株を一部売却したようです。

>>バフェット氏もコロナ誤算? デルタ株を異例の短期売却(日経新聞)

売却理由は明らかになっていませんが、コロナウイルスの影響が当初の想定以上になると考えて軌道修正を図った可能性があります。

私の企業を見る能力はバフェットの足元にも及びませんが、その私の目にもデルタ株はとてもリスクの高い企業だと見えていたので、バークシャーのデルタ株売却、とても納得できるものでした。

この記事では、決算書から基本的な数字を引っ張ってきて他社と比較することで、どうしてデルタ航空がリスクが高い企業と言えるのかを書いていきます。

この記事のポイント

- 新型コロナウイルスで経済がストップしているので、今後は経営難に陥る企業が出てくる。投資する企業の経営の健全性をチェックできる必要性が増している。

- 基本的な経営の健全性の確認ポイントは、「支払いのための現金を持っているか」、「会社を動かしてプラスのキャッシュが生まれているか」、「債務が多くないか」

- デルタ航空の財務データを、他の企業と比較して問題がないか点検して見る。

新型コロナウイルスで、これからは経営難になる米国企業が増えると言われています。これから個別株を投資する人は、企業の成長性だけではなく、健全な経営をしている企業かどうか見抜ける必要が出てくるはずです。

この記事で「どういう視点でチェックして、経営に難がある企業か見分けるか」を参考にしてみてください。

また、既に倒産したシェール企業の財務データも載せておきましたので、どういう状態になると倒産のリスクがあるのかも合わせてご確認ください。

バークシャー・ハサウェイのデルタ航空の購入と売却

実はバークシャー・ハサウェイは、世界中でコロナウイルスし始めた2月頃までデルタ株を購入していました。

私もちょうど同じタイミングで、これから航空株が安くなったら購入候補になるかを調べるためにデルタやアメリカンなどの航空株の財務諸表を見ていたのですが、コロナ発生前から資金繰りが悪化しているように見えて、「とても投資対象にできそうにないな」と考えていました。

そのあとで、バークシャー・ハサウェイがデルタ株を購入したと知らせを聞いて、とても驚いたのをよく覚えています。「自分には財務諸表を見る能力がないのかな?」と心配になって、会計の本を本棚から引っ張り出してきて勉強もしました。

しかし、結局1ヶ月後にバークシャー・ハサウェイがデルタ株を一部売却したと聞いて、バフェットでもデルタ株はややリスクが高いと判断したように聞こえて、納得しました。

以下では、どういう視点で見たときにデルタ株のリスクが高いと言えるのかを見ていきます。

企業の財務諸表を見る

私は独学で財務表を読んでいるので、ちゃんと習ったわけではないですが、「現金が十分に手元にあるか」、「企業活動で生み出す利益が十分にあるか」、「債務が多くないか」の3点を見ると企業が健全かどうかが見えてきます。

具体的には、それぞれ次の指標をみます。

基本的なチェックポイント

- (1)現金が十分にあるか:今後1年の支払うべき債務に対して、手元に現金が何倍あるかをQuick Ratioで見る。0.8以上が望ましい。

- (2)利益が十分にあるか:支払い利息に対して、企業の利益(営業利益+金融収益)が何倍あるかをInterest Coverageで見る。3以上が望ましい。1以下やマイナスは要警戒。

- (3)債務が多くないか:資本と債務の比率をDebt/Equityでみる。少ないほど安定。

ちなみに、現金が十分にあるかはCurrent Ratioで見ても問題ありません。以下の記事で、詳しい説明を記載しています。

>>【参考記事】米国企業の資金繰りに問題がないかを確認する方法

なお、今回の新型コロナウイルスで業務がほとんど停止する航空業界やレストラン業界などの企業は、そもそも事業がほとんどストップしているので(2)事業で利益が十分に出ているかよりも、(1)手元に現金が十分あるかが大事になります。

財務データ比較

それでは、デルタ航空の財務諸表で上記の財務データを見ていきたいと思います。

デルタ航空の財務データ

- Quick Ratio(現金が十分になるか):0.28

- Interest Coverage(利益が十分に出ているか):N/A(支払い利息だけのデータがないため算出できず)

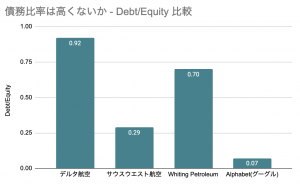

- Debt/Equity(債務は多くないか):0.92

・・・はい、これだけでは良いデータなのか、悪いデータなのかさっぱりわかりませんね。少なくとも、私にはよくわかりません。

こういうのは、比較するデータがないと良し悪しが判断しにくいと思いますので、サウスウエスト航空と比較してみることにします。

| 企業 | Quick Ratio | Interest Coverage | Debt/Equity |

|---|---|---|---|

| デルタ航空 | 0.28 | N/A | 0.92 |

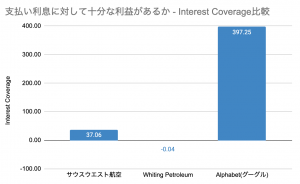

| サウスウエスト航空 | 0.58 | 37.06 | 0.29 |

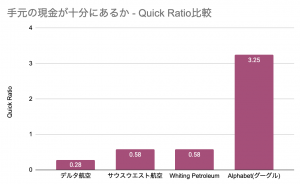

Quick Ratio(手元の現金)は0.8以上あれば安心なところで、サウスウエストは0.58、デルタ航空はわずか0.28です。新型コロナウイルスで航空機のほとんどが飛んでいない状況では、手元の資金が十分にあるかが重要になりますが、デルタ航空はかなり心もとないです。

また、Debt/Equity(債務比率)を見てもデルタのほうがサウスウエストよりもだいぶ大きいことがわかります。

バークシャー・ハサウェイの決断は、結局デルタだけでなくサウスウエストも一部売ったようですが、デルタはそもそも購入時点からかなり難がある企業だったように見えます。

他業界の優秀企業と落第企業との比較

ここからは参考までに、財務状態が「健全な企業」と「良くない企業」の例を、業界の垣根を超えて見ていきたいと思います。

健全な例としてはグーグルの親会社のAlphabet、財務状態が悪い企業の例は既に2020年4月1日に経営破綻をしたシェール企業のWhiting Petroleumの財務データをみます。

| 企業 | Quick Ratio | Interest Coverage | Debt/Equity |

|---|---|---|---|

| デルタ航空 | 0.28 | N/A | 0.92 |

| サウスウエスト航空 | 0.58 | 37.06 | 0.29 |

| Whiting Petroleum | 0.58 | -0.04 | 0.70 |

| Alphabet(グーグル) | 3.25 | 397.25 | 0.07 |

Whiting Petroleumは、原油安が深刻になる前の2019年10-12月期のデータを取っていますが、既にInterest Coverage(利益の健全性)は1を下回っていたので、事業を続けても利息を支払う分すら儲けられずにいたようです。

一方で、グーグルの親会社Alphabetを見ると、手元の現金(Quick Ratio)が十分あり、利益(Interest Coverage)も十分に出していて、債務比率も低いようです。

新型コロナウイルスの景気の低迷で倒産する企業が出てくる世の中で、広告費はまっさきに削られるお金なので、グーグルはこれから長期的に売上が苦戦しますが、財務がかなり健全なのでAlphabetのような企業は倒産せずに、いつか浮上すると思われます。

まだまだAlphabet(グーグル)に買い場は先だと思いますが、こういう財務が頑丈な企業は安くなったところで拾いたい銘柄です。

財務データの確認の仕方

記事の最後に、気になっている企業の「Quick Ratio」、「Interest Coverage」、「Debt/Equity」を全て手計算するのは大変なので、調べ方を載せておきます。

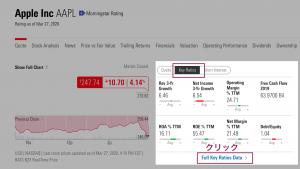

手順1. モーニングスターのサイトにアクセスし、検索ウインドウから調べたい企業を検索する

手順2. Key Ratiosを選択して、FUll Key Ratios Dataをクリック

手順3. 財務データの中から「Quick Ratio」、「Debt/Equity」、「Interest Coverage」を確認する。

「Quick Ratio」、「Debt/Equity」はFinancial Healthタブの下、Interest CoverageはProfitabilityタブの下にありますので、探してみてください。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。