予想を上回る好決算

少し前のことですが、Microsoftは2019年第4四半期の決算を発表しましたね。結果は、さすがはMicrosoftといった感じで、予想を上回る良い内容でした。

- 売上高は12%増加の337億ドル。アナリスト予想327億を上回る。

- (特別項目を除く)1株あたりの利益は1.37ドル。アナリスト予想の1.21ドルを上回る。

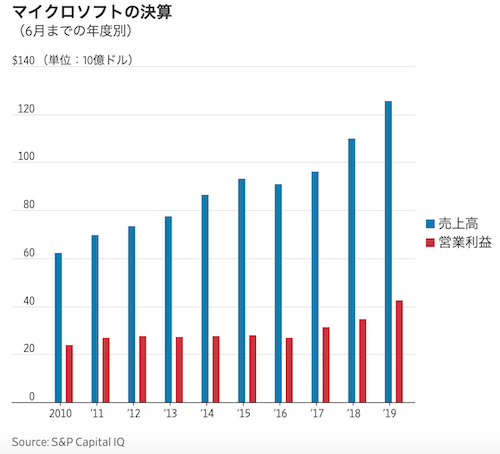

今回の決算は2019年会計年度の締めでもありましたが、この数年の売上と利益を見ても、わりとキレイな右肩上がりです。こちらもいい感じですね。

2019年第4四半期で見えた特徴

また、今回の決算のポイントは以下の3点です。

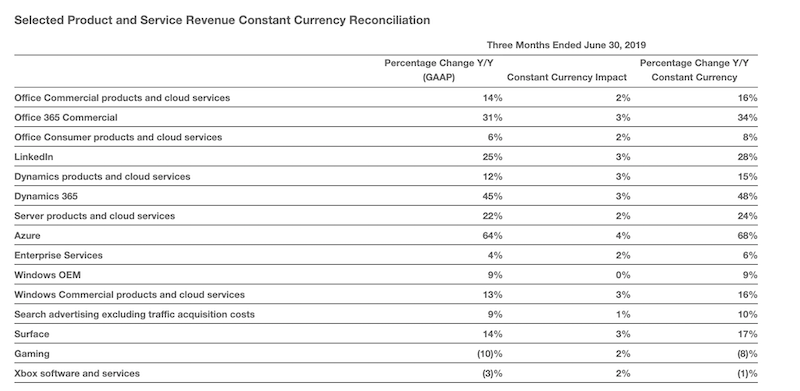

- クラウドコンピュータAzureが売上成長を牽引している。伸びは前年同期比の89%増、前四半期の73%増からは鈍化しているものの64%と高い伸びを示す。

- Azureの売上成長により、Azureを含むインテリジェントクラウド部門が全3部門の中で、もっとも売上規模の大きな部署になった。

- 売上高が増加しなかったサービスはほとんどなかった。唯一、売上が減少したのはゲーム関連のサービスだった。

その他、普段Microsoftの決算を見慣れていない身からすると、すごく気になるのは売上成長がたった12%にとどまっていることです。しかし、決算後の株の上昇や、アナリストの予想を上回っている点からすると、そもそもの期待が低いのかも知れません。

結果的に高く評価されるためには、事前の期待を低く抑えなければならないと昔の上司が言っていたのを思い出します。Microsoftもそっち側の企業なのでしょう。

また、クラウドの売上が前年同期比の89%増から64%増へと大きな減速をしているのですが、そこに対して多くの人が触れつつも特に問題視していないのも、少し驚きです。皆さん、Microsoftには優しいんですね。アナリストと株主を味方につけているのは、とても良いことです。

Azureは頑張っていますが、課題がないわけではなさそうです。成長鈍化はどこで歯止めがかかるのかが、次の注目ポイントになりそうです。

足を引っ張る部門がない

上の特徴の3点目にもあげましたが、私が一番驚いているのは「売上高が増加しなかったサービスはほとんどなかった」点です。Microsoftの製品カテゴリには3つのグループがあるのですが、それぞれ見てもどれもアナリスト予想を上回る良い成績でした。

- インテリジェントクラウド部門(クラウドコンピューティングのAzure、企業向けService)の売上高は、19%増の114億ドル。アナリスト予想110億ドルを上回る。

- プロダクティビティ&ビジネスプロセス部門(WordやExcelなどのOffice、CRM(顧客管理)製品のDynamics、LinkedIn)の売上高110億ドル。アナリスト予想107億を上回る。

- モアパーソナルコンピューティング部門(Windows、Surface、bing検索、ゲーム)の売上高は、前年同期比4%増の113億ドルだった。アナリスト予想の109億ドルを上回る。

また、サービス別に見ても、売上減少しているのはゲーム関連のものだけでした。この絶好調ぶりはかなり驚きです。

個人的な懸念は、Microsoftの魅力が全くわからない点

さて、今回の決算の内容を見れば、次にMicrosoftの株を買う選択も十分ありだと思える内容でした。しかし、どうしても私にはこの企業で、わからないことがあります。

Microsoftの製品の一体何が、そんなに良いのでしょうか。

この企業が売れている理由ですが、Word・Excel・Powerpointについてだけは解ります。同僚やお客さん企業とファイルをやり取りしたいからです。多くの人が使えば使うほど、製品の価値も上がるネットワーク効果という現象が働いているから、売れるのもうなずけます。

ネットワーク効果の詳細については、こちらの記事を参照: 【初心者向け】バフェットも注目する経済的な濠とは何か。

でも、その他の製品は、製品自体の魅力がいまいちわかりません。Microsoftブランドだからという、曖昧な理由で売れている気がします。

例えば、近年のMicrosoftの成長のエンジンにになっているクラウドのAzureですが、他のAWSやGoogleのクラウド(GPC)よりも何が優れているでしょうか?私が知る限り、準拠している法律が日本の法律である点と、日本円決済が可能で支払い時に為替リスクが無いことくらいです。つまり、優れている点はほぼ皆無です。

Office365の中に含まれるMicrosoftの無料社内チャットツールTeamが、ライバルのslackのユーザ数を超えたとニュースになりましたが、実際両方使った身としては比べるまでもなく、Slackのほうが断然使いやすいです。

そもそもWindowsについても、あんなにupdateが多くて、頻繁に再起動されるOSは使いづらくてしょうがありません。でも、PCと言ったらWindowsというブランドイメージがあるからこそ、PCメーカーもWindowsを採用するし、、ユーザもWindowsに流れるのだろうと思います。

ブランドが本当にMicrosoftの価値の源泉になってるのだとすれば、P&Gやコカコーラのように、マーケティングにとことん力を入れていれていないことにも気になります。製品もちゃんと吟味するとイマイチで、マーケティングも力を特に入れないというならば、この企業はいったいどうやって売っていくのか、正直わからないです。

「おれたちは、なんとなくITの製品を売っているんだ」という雰囲気でしょうか?

ちょっとそれだと、せっかくの投資したい気持ちがしぼみそうです。

むこう5-10年はMicrosoftだからと売れる現象は続くと思いますが、IT技術を使いこなす感度の高い子ども達が大人になった時に、「なんで大人たちは、こんなイマイチな製品を使っているんだ」と声を上げたら、多くの大人が見ていたMicrosoftの幻想から目が覚めてしまう気もします。

この子どもたちの声で幻想から覚める裸の王様現象が、長期的に見て、Microsoftの一番のリスクです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。