2020年は「米国株は米国債に比べたら、まだ割安」という理由で、資金が株に流れて上昇を続けてきました。

しかし、株と国債のリターンを比べてみると、2021年1月以降は既にそれほど米国株は(米国債に比べて)割安と呼べる状況でもなくなっています。

この記事では、4月上旬に公開されたロバート・シラー教授による「株と国債の実質リターンの比較データ(超過CAPE利回り)」から、2020年から2021年4月の米国株の割安度の変化について触れ、2020年にはあった米国株の上昇理由が弱まっていることを書いていきます。

この記事のポイント

- 2020年から米国株は割高だったが、買われすぎている国債に比べたら株はまだ割安という理由で、投資家の資金が米国株に流れて上昇をした。

- しかし、2020年に米国株が上昇を続けた結果、2021年1月から株は国債に比べて特別安い水準ではなくなった。株は国債に対して、過去10年平均よりも既に割高で推移している。

米国株と国債の割高度を比べる意味

2021年になってから、毎月「株が国債に比べてどれだけ割安か」を確認するようにしています。

2020年の米国株がITバブルに次ぐ割高だったにも関わらず上昇を続けた背景には、国債に比べたらまだ米国株(S&P500)のほうが割安で、投資家の資金が株に流れたという事情がありました。

【なぜ株高になったか】投資家目線で見る、新型コロナウイルスが変えた世界。

2020年の投資家は、新型コロナウイルスに影響を受けざるを得ませんでした。このパンデミックを理由に大きな不況に陥ったことで、企業の業績も、金利も、株価もさまざまなものが変わってしまったからです。この記事では新型コロナウイルスの影響を受けて、この1年間に何が変わってしまい、そしてどうして株高になったのかをまとめます。

この考えが正しいなら、S&P500が米国債と比較して安い状態が続いていれば、2021年も米国株は上昇しやすい環境が続いているということになります。

既に国債に対してそれほど割安ではなくなった米国株

しかし、多くの投資家も既に知っているように、2021年はS&P500はじわりと上昇している一方で、国債は大きく売られて「国債と比較すれば、株はまだ割安」という状況ではなくなりつつあります。

4月上旬に公開されたロバート・シラー教授による最新のデータでも、その傾向が見られています。

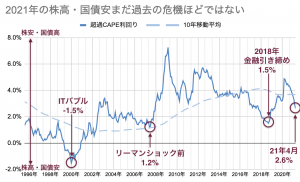

以下はシラー教授が公開している「超過CAPE利回り」という数字をグラフ化したものです。

下に行くほど株高・国債安を表すのですが、2021年に入ってからグラフが下に向いて株高になっていることがわかります。

また、コロナ流行後の2020年は多くの月で過去10年平均よりも「株安・国債高」の状態が続いていたのですが、既に2021年1月以降は平均よりも「株高・国債安」の水準に移ったことが確認できます。

米国株の上昇理由の1つである「米国株は国債に比べたら割安」という状況は、2021年になってから変化があったようです。

割高でもすぐに下落するわけではない

ただし、過去10年の平均よりも株が(国債に対して)割高だからと言って、すぐに下落するというものでもありません。

長期的な超過CAPE利回りを確認しても、過去に株価が大きく動いた危機に比べれば、まだ株は(国債に対して)それほど割高ではありません。

※注:上図の「2018年の金融引き締め」とは中央銀行FRBが政策金利の引き上げと資産縮小に耐えきれなくなって、2018年年末に株が下落した出来事を指しています。

割高感が広がる中で投資家ができること

ここまでの記事で、2020年に米国株を押し上げていた「株は国債よりはまだ割安」という要因が弱まったことを書きました。

株価の上昇要因の1つが弱まっただけなので、すぐにこれでS&P500が下落するとは私は考えていません。まだ、FRBの巨大な金融緩和は続いている上に、力強く業績を伸ばしている一部の企業なら、環境がどうあれ株価は伸びていく可能性もあります。

以下の記事でも書いたように、まだあと1年程度は米国株は上昇する可能性が高いと思っています。

少なくともあと1年程度は米国株が有利な環境は続きそうだと考える根拠。

この記事を書いている2021年3月時点では、まだ少なくとも1年程度は米国株は上昇をする余地があると思っています。過去の米国株と比べるとすでにかなり割高ですが、投資先として比較される米国債に比べればまだ少しは割安で投資できる対象になり得るからです。

ただ、米国株に全体感が広がる中で、投資家ができることはそれほど多くありません。

割安な企業を見つけること、既に潤沢に儲けを出している企業を見つけて投資すること、投資先がなければ無理に投資せずに現金で持つこと、くらいしか私にはアイディアはありません。

全体的に株が割高なときに個々の投資家ができること

- 数年後に将来成長して利益が見込める企業よりも、今既に多くの利益を出している企業を選ぶ。

- 割高ではない企業を選ぶ。

- 良い投資先が見つからないなら、無理をせずに現金でもつ。

既にこのブログでお話しているように、アメリカ企業は製造業もサービス業も3月から景気が力強くなっています。

>>アメリカの好景気が始まった兆し。米サービス業、3月の景況指数が過去最高を記録。

なんとなくの感覚ですが、この景気回復はアメリカでコロナの集団免疫を獲得すると言われている2021年7月前後に、一番強くなるのではないかと思っています。

そのピーク以降は、企業業績の伸びもピークをつけて、FBRの金融緩和も縮小に向かい始めるかも知れないと考えています。

年始から2021年は含み益を収穫する年になると言ってきましたが、そろそろどのタイミングで株の保有比率を下げていくか、考えていきたいと思います。

この記事で紹介した超過CAPE利回りの調べ方はこちらの記事で紹介しています。

米国株全体の割高度合いの調べ方について【S&P500編】

あまり知られていませんが個別株だけではなく、S&P500などのインデックスでもPERを計算することができます。この記事では、米国株全体の割高度をどうやって調べるのかを書いていきます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。