シーゲル流投資に湧く疑問

アメリカ株に投資する多くの人にとって、心のよりどころになっているジェレミー・シーゲル著「株式投資の未来」という本があります。

投資の世界に足を踏み入れた人は、まずこの本を読むことをおすすめします。この本の結論を端的に言うと、技術革新を起こして日々ニュースに取り上げられるIT・ハイテクなどの人気銘柄は避けて、景気に左右されにくい生活必需品など地味で不人気な高配当銘柄を長く保有することで、S&P500のようなインデックスよりも高い投資リターンが得られるというものです。とても読みやすく、推奨している投資方法は誰にでも簡単にできるものなので、今後の投資の「幹になるもの」を与えてくれる本です。

ただし、このシーゲルの教えをそのまま忠実にしたがった投資家ほど、その”あまりにもゆっくり”すぎる速度でしか増えない資産に疑問を感じてはいないでしょうか。

「何か変だぞ」と。

たいてい、自分の胸にふっと降りてくる”内なる小さな声”は正しいことが多いです。楽しい夏休みのふとした時間に「そろそろ宿題やらないと、さずがにまずいよな」と胸に降りてくる、あの声と同じです。

小さな声が投げかける不安に対応するため、同じ投資スタンスの投資家と意見を交わしたり、自分たちの方向性が間違っていないと確認しあったり、躍進して株価がぐんぐん伸びるグーグル・アップル・フェイスブック・アマゾン(GAFA)を「いつか弾けるぞ」と言ってGAFAを敵視したりと、いろんな投資家を見てきました。

アマゾンのジェフ・ベゾスCEOも「アマゾンは永遠ではない」「いつか潰れる」と言っているように、確かに話しているように、2010年代の成長がいつまでも続くと考えるのは、私も間違いだと思います。

しかし、この直近10年の投資リターン(配当は全て再投資)を見た場合に、リーマン・ショック後の2010年代のアメリカ株式市場を引っ張ってきたのは、IT企業だったと言えます。

2019年2月24日時点で調べた直近10年のトータル・リターン(データ:モーニングスターより)

| 企業 | 年率リターン |

|---|---|

| ブリティッシュアメリカンタバコ | 9.02% |

| P&G | 9.47% |

| ペプシコ | 10.67% |

| コカ・コーラ | 10.29% |

| 市場平均(S&P500) | 13.75% |

| マクドナルド | 14.66% |

| アルトリア・グループ | 16.54% |

| グーグル | 17.10% |

| フェイスブック* | 18.74% |

| マイクロソフト | 21.05% |

| アップル | 30.56% |

| アマゾン | 38.27% |

| ネットフリックス | 52.73% |

*フェイスブックは上場から10年経っていないため、5年間の年率で算出

また、2017年5月7日の日経新聞によると、バフェットは「(アマゾンなどへの投資機会を逃し)失敗した」と述べています。

そろそろ、自分の内なる声に傾けて、真剣にシーゲルの理論の検証をしたほうが良いと思いました。50年や100年の株価を分析するシーゲルにとってはたかが10年ですが、個人投資家にとってはされど10年です。

この記事では、シーゲルは一体何を見落としていたのか。また、シーゲルの投資理論をどのように補えば、これから訪れる次の時代の技術革新の波に備えることができるのかについて考えたいと思います。

ジェレミー・シーゲルの成長の罠とは

まずは、シーゲルが唱えた「成長の罠」という考え方を、おさらいしたいと思います。

次の表は1950年から2003年IBMとスタンダードオイル・オブ・ニュージャージーの成長率を比較したデータです。いずれも株を投資する際に、一度は見るような主要なデータですが、売上高・配当・利益どれをとってもIBMがスタンダードオイルを上回っています。それぞれの会社が属している業界についてみても、IBMの業界は成長している一方で、スタンダード・オイルの業界はこの間縮小していることがわかります。

| 成長率 | IBM | スタンダードオイル | 優位な企業 |

|---|---|---|---|

| 一株当たり売上高 | 12.19% | 8.04% | IBM |

| 一株当たり配当 | 9.19% | 7.11% | IBM |

| 一株当たり利益 | 10.94% | 7.74% | IBM |

| 業界成長率 | 14.65% | -14.22% | IBM |

しかし、シーゲルの調査では、上記全ての成長率がIBMが上回っていながらも、1950年から2003年まで得られる投資リターン(配当を全て再投資した場合)はIBMよりも、スタンダード・オイル・オブ・ニュージャージーのほうが多かったことがわかりました。

投資リターンの内訳をみると、株価の上昇率ではIBMのほうが上回っていたものの、配当利回りは大きくスタンダードオイルが上回っており、結果トータルでみたときにリターンが大きいのはIBMではなく、スタンダードオイルという結果が出ています。

| リターン | IBM | スタンダードオイル | 優位 |

|---|---|---|---|

| 株価成長率 | 11.41% | 8.77% | IBM |

| 配当利回り | 2.18% | 5.19% | スタンダードオイル |

| トータルリターン | 13.83% | 14.42% | スタンダードオイル |

さて、IBMのほうが成長しているのにどうして、スタンダードオイルのほうがリターンが大きくなるのでしょうか。シーゲルによれれば、「IBMのほうが株価が割高だったこと」と「スタンダード・オイル・オブ・ニュージャージーのほうが配当が大きかった」という2つの原因があります。

株価が割高かどうかを調べる指標のひとつに株価収益率(PER:株価を一株当たりの利益で割った値)があります。このPERが大きければ割高、小さければ割安を意味するのですが、IBMのほうがPERが高い、つまり割高でした。また、配当から得られるリターンもIBMよりスタンダード・オイル・オブ・ニュージャージーのほうがよかったため、配当を再投資して積み上がっていくリターンがIBMよりスタンダード・オイルのほうが大きかったのです。

1950年から2003年までの株価収益率と配当利回り(平均値)

| 指標 | IBM | スタンダードオイル | 優位 |

|---|---|---|---|

| 株価収益率(PER) | 26.76 | 12.97 | スタンダードオイル |

| 配当利回り | 2.18% | 5.19% | スタンダードオイル |

投資家は成長する勢いのいい企業を買おうとするけれど、みんなが成長する企業を投資すると株価が割高になって、結果低成長企業のほうがリターンが大きくなることがあるという罠にハマることがあります。シーゲルはこれを「成長の罠」と呼びました。

マッキンゼーよる株リターンに関する調査

シーゲルが過去のデータを調査して「成長の罠」を導き題したのは2003年までのデータでしたが、その2年前にコンサルティング会社のマッキンゼーの2人、リチャード フォスターとサラ カプランの2人が書いたベストセラー「創造的破壊―断絶の時代を乗り越える」の中で、シーゲルの主張とは真っ向から異なる以下の結論を出しています。

現在のS&P500が仮に、指数が構成された1957年当時の銘柄だけで構成されていたなら、ここまでの運用成績は、実際の運用生成に比べて年率20ポイント低くなる

つまり、シーゲルが推す人気のない高配当な銘柄ではなく、上場して間もない配当もないような新興小型企業を組み込まないと年率20%も株の成績が悪くなると言っています。

2001年までのデータでマッキンゼーの2人が導いた「小型企業を組むこむべし」という結論が、2年後の2003年にシーゲルが検証してみたらそれは間違っていただけだったと済ますこともできますが、気になるのはこの2年間に何があったかです。

投資経験と教養が豊かな読者は既に気づいているかもしれませんが、2001年から2003年はドットコムバブル(インターネットバブル)が弾けた年でした。

ITバブルは1999年から2000年にかけてIT関連の銘柄の株価が軒並み上昇し、十分な業績もない新興IT企業もつぎつぎ上昇して高騰する動きが見られていました。

だからこそ、ITバブルが弾ける前のデータを用いたマッキンゼーの2人は、配当を出さなくても期待先行でどんどん株価が上がるIT銘柄が多い新興企業を組み込まないとリターンが小さくなると結論づけたのでした。

そうなるとITバブル崩壊直後の2003年までのデータを検証したシーゲルの結論が、なぜ生活必需品や製薬会社関連の企業ばかりリターンが高いと結論づけたかも納得が行きます。生活必需品と製薬会社はITバブルなどの不況の影響を受けにくいためです。

そして、ITバブルの影響を強く受けたシーゲルの理論をそのまま、どの時代にも適用させるには少しばかり無理があることにも気づきます。では、シーゲルの理論のどこにどのような手を加えればいいでしょうか。

ここからは、2000年代のITバブルから2010年代のGAFAの躍進の中身を見ていき、1950年から2000年に躍進したシーゲル銘柄と、GAFAに共通する点がなかったか探っていきます。その共通点こそが、1950年から2003年までのシーゲルの研究結果を2010年代まで適用可能なものにしてくれる要素だからです。

2010年代のGAFA台頭はバブルなのか

早速話の中に進みたいところですが、その前に、「多くの投資家から聞かれるGAFAはバブルでいつかはじける」という反論を先に対処したいと思います。

2000年代は早々にITバブルが崩壊しましたが、2010年代のGAFAの台頭はバブルなのでしょうか。

| 企業 | PER |

|---|---|

| アップル | 14.18 |

| フェイスブック | 21.39 |

| グーグル | 25.55 |

| マイクロソフト | 25.75 |

| (参考)アマゾン | 81.01 |

| (参考)ネットフリックス | 135.46 |

アマゾンとネットフリックスは意図的に利益を出さずに、事業拡大を優先させている銘柄で比較が困難なため(参考)と表記しました。S&P500の平均RERが18であることを考えると現状のマイクロソフトやグーグルはやや割高ですが、ITバブル崩壊前に多くの大手ITがPER100を超えていたことに比べるとバブルとは程遠いようです。

※2000年3月時点でシスコ、AOL、オラクル、サン・マイクロシステムズ、クアルコム、ヤフーなどはPER100を超えていました。

ではバブルではないとすると、なぜ2010年代はGAFAなどのインターネット関連企業が躍進できたのでしょうか。

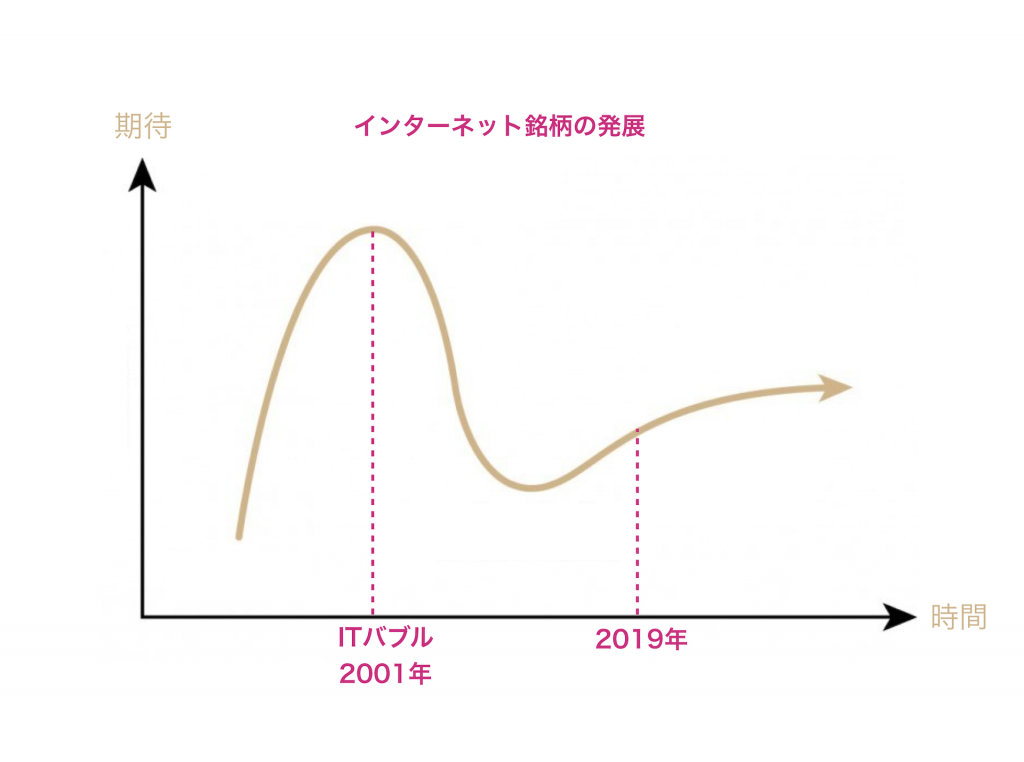

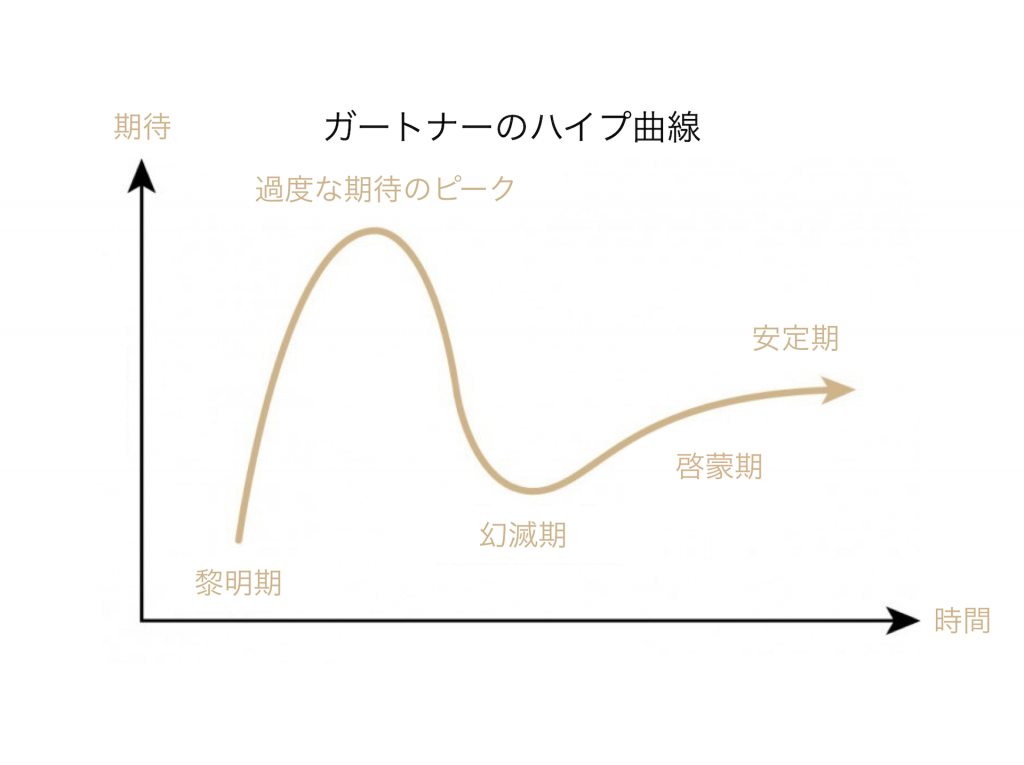

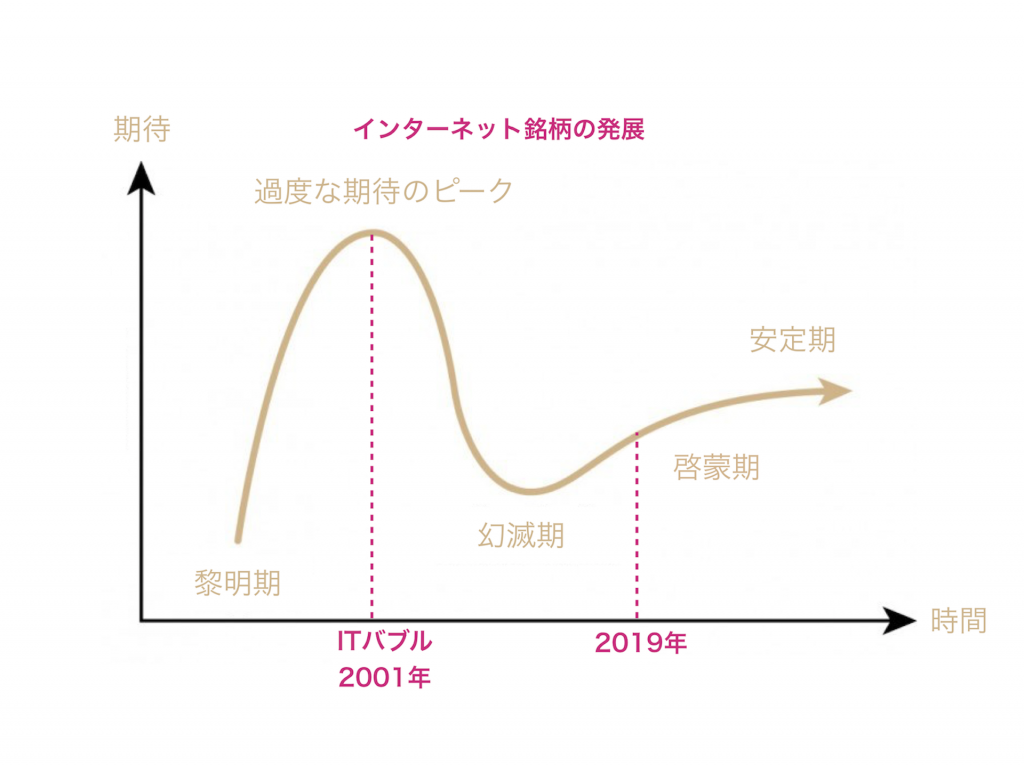

技術発展のサイクルとは

1990年代後半のITバブル、2001年からITバブル崩壊、そしてしばらく時間をおいた後2010年代のIT・インターネット関連企業の台頭をグラフ化すると以下のようになります。

アップルやアマゾンなどの銘柄は2001年のバブル期の株価よりも2019年現在の株価のほうが遥かに大きいので、図の右側の山のほうが左のバブルのピークよりも大きくなってしまうのですが、いずれにしてもラクダのコブのような2つの山の形は、実は調査会社のガートナーが技術の成熟度を図るために用いる「ハイプ曲線」と呼ばれる形と同じ形をしています。

ハイプ曲線と株式

ガートナーによると、あらゆる技術革新は起こり始めてから人々に使われるようになるまで、似たようなパターンをたどるようです。そのパターンとは、まず(1)人々の間で新技術の期待の高まりはじめ(黎明期)、(2)しかし技術の進歩を追い抜いて人々が過度の期待を集めて、(3)幻滅する期間(幻滅期)を経験します。人々の新技術にかける思いが冷めた間もその間技術は進歩し、(4)ついに人々の間に定着をし始める時期(啓蒙期)を過ぎて、(4)あまねく人にその技術が行き渡る(安定期)に入ります。

過度のピークは2001年のITバブルに重ねてみると、2018年から2019年のGAFAの繁栄はまさに除々に人々に技術が浸透する啓蒙期に相当し、わずかに成長を鈍化させながら安定期に向かっていっている様子があります。

ちなみに、GAFAの中でもいち早く発展したアップルは既に主力のiPhoneの売上数増加がとまり、安定期に入っています。私はアップルがスティーブ・ジョブズからティム・クックへCEOが変わった2011年を境に、啓蒙期の成長の推進力が奪われ、今は配当も出し続ける安定期に既に入っていると思っています。

IT企業だけでなく、その他の業界の企業もガートナーのハイプ曲線でなぞらえて発展を見ることができます。大抵の企業は、上場(IPO)した直後のタイミングで過度の期待を集めて株価のピークが訪れ、その後に株式市場の期待も沈んでいきますが、着々とビジネスを定着して発展していきいます。啓蒙期も半ばに入り、成長が鈍化したタイミングで配当を出し始め、発展が安定すると高配当を出す銘柄になります。

1950年では、シーゲル銘柄も啓蒙期だった

さて、話が長くなってきたので、ここから話を収束する方向に進めます。

シーゲルは株式市場の長年のデータ分析から「割安で高配当な銘柄に投資する」スタイルと提唱しましたが、この理論どおりに従った場合は、2010年代のGAFA台頭による大きな機会損失を逃してしまう結果になりました。

シーゲルの1950年から2003年までの分析でリターンが大きかった銘柄を「割安で高配当な銘柄」と説明しましたが、同じ企業たちを共通する別の特徴から捉え直したいと思います。その特徴は「市場を開拓した啓蒙期の銘柄」です。これらの企業の共通する特徴について、シーゲル自身も「株式投資の未来」の中で、このように述べています。

最も高い利回りを生み出した企業の多くが、いまだに50年前と同じブランドを提供し続けていることには注目に値する。ほとんどが、ブランド力を生かして国際的に事業を拡大した企業だ。

(※太字は本ブログで付与)

市場拡大を進めたシーゲル銘柄

シーゲル銘柄の歴史を紐解くと、1950年代から1970年代にかけて、こぞって海外進出して市場を開拓していることに驚きます。

例えば、以下の有名外資系企業の日本進出は1950年から、遅くとも1970年代に集中しています。

| 企業 | 日本進出 |

|---|---|

| コカコーラ | 1945年 |

| ファイザー | 1953年 |

| ペプシコーラ | 1954年 |

| マクドナルド | 1971年 |

| P&G | 1972年 |

※コカ・コーラの日本販売開始は1914年発売。

日本は第二次大戦の影響が和らいだ1950年代以降に、外資企業の進出が目立つのかとも思いましたが、各企業掘り下げると、世界的にもこの時期が市場開拓期に見えます。P&Gの海外への初進出は英トーマス&ヘッドレーの買収によるもので、これが1945年。タバコのマルボロで有名なフィリップモリスが精力的に海外でタバコを売るようになったのは1970年半です。特に、フィリップモリスは他の企業が、海外の規制に二の足を踏んでいる状況でも、ライバル企業に先駆けて率先してこの時期に海外進出を進めています。

つまり、海外市場という未開のフロンティアをもとめて自ら市場の拡大をし、市場内でのシェアを守るためのブランドを発揮した会社が高リターンとして、シーゲルの分析であぶり出された可能性が高いです。

その際、コカ・コーラやP&Gの海外進出は、ITやハイテク企業のように期待先行で目覚ましい注目は集めなかったはずです。多くのアメリカ人にとっては、自分たちが飲んでいるコーラや、使っている洗剤がいつの間にか、遠い地の日本でも使われるようになっただけなので、熱狂的な過度な期待(バブル)を起こさずに着々と売上を伸ばしていきました(啓蒙期)。

その啓蒙期を経て、長い安定期のなかで、2003年に向けて株式リターンを大きくしていったと考えられます。

シーゲル理論の拡張

そして、ここからが私の本日言いたい最大のポイントですが、かつてのコカコーラやP&Gのように、すでにグーグル・フェイスブック・マイクロソフトも啓蒙期のかなり安定した段階に入っている可能性が高いです。

つまり、シーゲルが調べた1950年-2003年で株式リターンの大きい企業らを「低人気の高配当銘柄」というまとめかたではなく、「市場を開拓した啓蒙期の企業」と捉え直せば、2010年に該当する銘柄はグーグルやフェイスブックやマイクロソフトであり、それらの銘柄を取り込んだ場合に2010年代の株式リターンはさほど悪いものではななかったと考えています。

また、アップルに関しては、iPhoneを足がかりにして築いたビジネスをどれだけ長く持続できるかという、安定期の課題に直面しています。アップルの持続的な安定が続くと判断できれば、アップルも購入銘柄に含めていいと思います。

(ただし、ここではアマゾンとネットフリックスは過度にPERが高いので、あえて言及は避けています。この2社は経過観察を続ける必要があります。)

コカコーラなどが1950年代から1970年代にかけて、アメリカの外に飛び出して海外の市場を開拓したように、グーグルとフェイスブックは2000年代と2010年代にかけてインターネット市場を開拓し、ネット上で儲けられる広告ビジネスを開拓し、この市場は2社で独占しています。マイクロソフトは2000年代に、力を失ったかに思いましたが、2010年代のクラウドビジネスにうまく方向転換でき、安定した成長を見せています。

もともとのシーゲルの推奨銘柄には、ITバブル直後だったため過度に保守的な銘柄に偏った企業が並んでいる印象があります。具体的には、業界ならITバブルに影響が限定的だった生活必需品とヘルスケア、配当については市場下落時も配当がいくらかダメージを緩和してくれる高配当が多くなっています。

そうは言っても、グーグルは無配当でシーゲル銘柄と同等に扱うのはおかしいとの声も聞こえそうですが、配当と実質的に同じ価値をもつ自社株買いは既に行っています。ちなみに2018年2月に発表したグーグルの自社株買いの金額は85億8986万9056ドルで、この数字は数学好きなら知っている「完全数」で、数字あそびまでしてくるオシャレな配慮もついています。

GAFAの次のブーム

2010年代はGAFAやITジャイアントと呼ばれる、インターネット企業が大きく躍進した時代でした。ITハイテク投資はギャンブルだと言われた時代もありましたが(いまも言わ続けていますが)、実績として10年間も大幅なリターンをもたらす企業が出ており、既にバブルの危険性は去って、啓蒙期に入っていると思っています。

次の啓蒙期には何が入ってくるかと言えば、2017年年末に既にバブルを崩壊させた仮想通貨の可能性が高いです。もしくは、Googleアシスタントやアマゾンエコーは使ってみると、想像以上に役に立たないのでこれから音声アシスタントは幻滅期に入るかも知れません。

また、ITから目を離すと遺伝子治療や再生医療関連のバイオ関連ビジネス、宇宙ビジネスはこれからバブルが来るかも知れません。ただ、これらは現状過熱には程遠いので着手しなくてよい投資テーマだと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。