このブログでは、2022年になってから何度も景気後退の前兆(シグナル)について書いてきました。

私が今一番信頼しているのは、短期金利(2年米国債の利回り)が長期金利(10年国債利回り)を上回ってしまう逆イールド現象と言われるものです。

この現象が発生した場合には、高い確率でアメリカは景気後退が訪れています。

この現象はもうじき発生しそうなところまで来ていますが、「2年債と10年債の利回り」ではなく「7年債と10年債の利回り」の組み合わせなら、既に逆イールドが発生している模様です。

この記事のポイント

- 今週、7年債が10年債の利回りを上回る逆イールド現象が発生した。

- 7年債と10年債の逆イールド現象が発生した場合も、高い確率で後にアメリカは景気後退に突入している。

- しかし、逆イールド現象が発生してから景気後退までは2年債と10年債の組み合わせのほうが短く、精度も高い。

10年債と7年債の逆イールド現象が発生

冒頭でも話しましたが、今週7年債利回りが10年国債を上回る逆イールド現象が発生したものようです。

次のグラフは、10年米国債の利回りから7年米国債の利回りを引き算したものですが、最近の値はたしかにマイナスになっていて、逆イールド現象が起こったことを示しています。

ただし、逆イールド現象で注目されるのは普通は「10年米国債と2年米国債」の組み合わせか、「10年米国債と3ヶ月米国債」の組み合わせのどちらかです。

今回見られたような「10年米国債と7年米国債」の組み合わせの逆イールド現象はあまり耳にしません。

なので、少しだけ深入りして「10年米国債と7年米国債」の逆イールド現象でも、ちゃんと景気後退のシグナルとして機能するのかを調べてみました。

10年債と7年債の逆イールド現象と景気後退について

まず、アメリカの景気後退の前にちゃんと「10年米国債と7年米国債の逆イールド現象の発生」が起こっているのかを調べました。

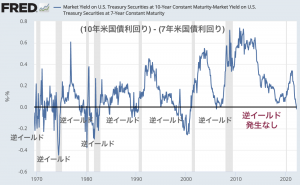

次のグラフは、先ほどと同じ10年米国債の利回りから7年米国債の利回りを引き算したものを長期に渡って調べて見ました。

灰色に塗られた期間が景気後退なのですが、ほとんどの場合で景気後退前に「10年米国債と7年米国債の逆イールド現象の発生」が発生していることが確認できます。

過去8回の景気後退の前に、「10年米国債と7年米国債の逆イールド現象の発生」は7回発生しています。

これだけ見ると、たしかに景気のシグナルとしてはかなり優秀なもののように見えます。

今回もこれが発生したということは、アメリカは今後どこかで景気後退に突入するのでしょう。

精度としては、2年債と10年債の利回りのほうが上

ただし、それでも「2年債と10年債の利回り」の逆イールド現象のほうが、景気後退シグナルとしては優れているようにも思います。

2年債と10年債の利回りのデータは少し限られていて過去6回分しかさかのぼれないのですが、さかのぼれる過去6回全てで景気後退前に逆イールドが発生しています。

また、「10年米国債と7年米国債」の場合よりも、「10年米国債と2年米国債」の逆イールド現象のほうが景気後退に近い時期に発生してくれることも、投資家としては助かります。

次のグラフは1980年代から1990年代のかけての2つの逆イールド現象をグラフにしたものです。

これを見ると、「10年米国債と2年米国債」の逆イールド現象のほうが景気後退(灰色の時期)に近いところで発生していることがわかります。

一方で、この時期の「10年米国債と7年米国債」の逆イールド現象は随分前から何度も発生していて、これでは景気後退前のシグナルとしては使いにくいです。

逆イールド現象について「10年米国債と2年米国債」のほうが、やはり頼りになるのではないかと思います。

2022年3月17日時点で、たしかに「10年米国債と7年米国債」の逆イールド現象は発生しましたが、より信頼度の高い「10年米国債と2年米国債」の逆イールド現象はまだ発生していません。

「10年米国債と2年米国債」の逆イールド現象も発生するのは時間の問題かも知れませんが、まだいくらかの時間はあるので慌てずに様子を見守りたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。