今朝、テスラの決算発表があったので、数字を追いかけてみたいと思います。

結論から言うと、この決算発表は良くなかったと思います。今年に入って度重なる値下げが営業利益率を圧迫しているように見えます。

そこまで値下げをしないといけないほど需要がないのか、それとも競争が厳しいのかわかりませんが、テスラと他の自動車会社で大きな違いを生み出していた利益率の高さの魅力は薄れているように見えました。

この記事のポイント

- テスラの1-3月期はRefinitivがまとめたアナリストの業績予想は上回った。

- しかし、売上成長率は鈍化傾向が続き、営業利益率は大きく低下していることが示された。

- 利益率の低下には、販売価格の減少が影響している。4月までに既に6回の値下げをした。個人的には強い企業がやるべき戦略ではないと感じる。

低下する成長率と利益率

テスラの決算の印象は良くないです。

一応、Refinitivが発表している収益のアナリスト予想は超えていますが、別のアナリスト予想には下回っていたりしています。いずれにせよ、それほど強い数字ではありませんでした。

- 調整後一株利益:$0.85($0.85)

- 収益:$23.33B($23.21B)

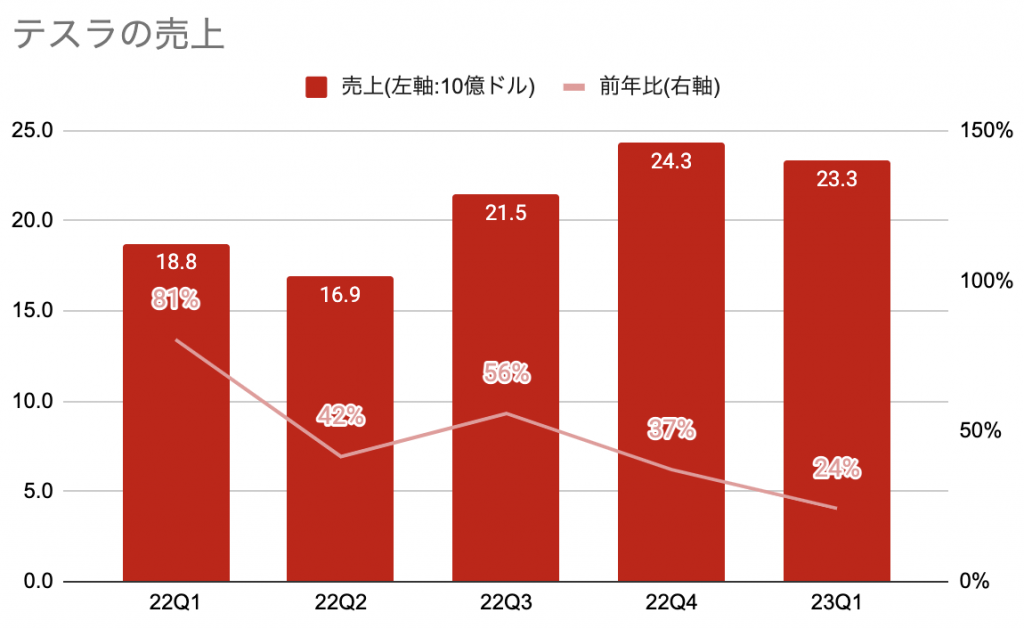

次のグラフは最近のテスラの売上と前年比での成長率をまとめたものですが、売上成長率は大きく低下しているのは気になります。

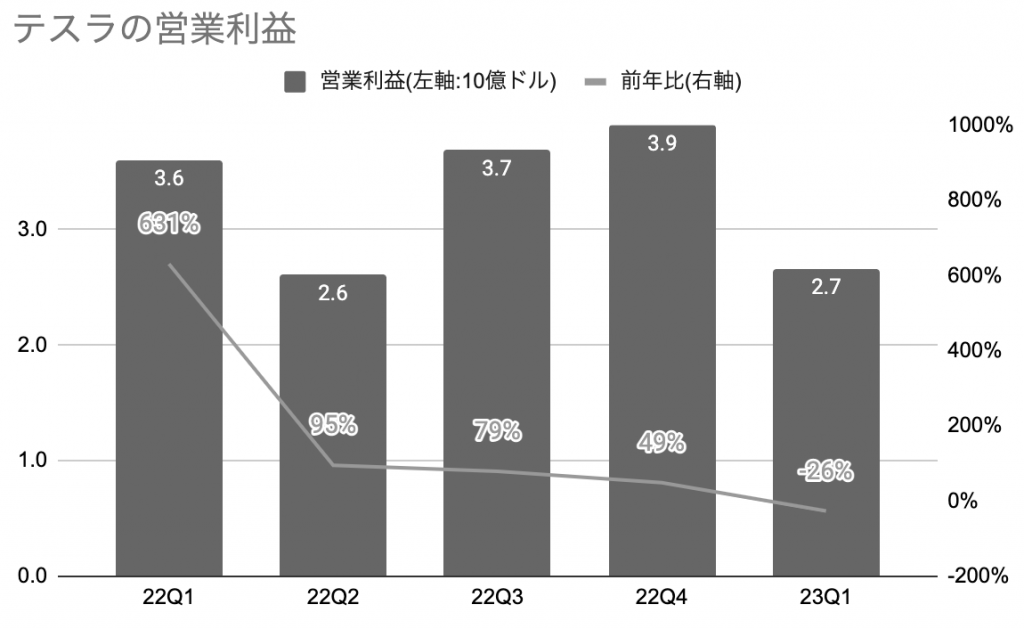

いや、むしろ問題なのは売上よりも、利益のほうかも知れません。今期の営業利益は前年比でマイナス成長に転じています。

営業利益率の低下を見てみると、問題の一端がわかるかも知れません。

次のように、最近では営業利益率は急低下して1年前の半分ほどになっています。

利益が低下した要因

さて、ではなんでこれほどまでに利益が低下してしまったのでしょうか。

利益が低迷した原因について、発表資料で次のように説明しています。

- 平均販売価格(ASP)の低下

- 原材料コスト、物流コスト、保証コストの増加

- 新型電池「4680」の製造コスト

- 温暖化ガス排出枠(クレジット)からの収入減少

この中でも特に気になるのは、1つ目に上げられている販売価格の低下です。テスラは2023年入ってから、1月から4月までに世界各地で既に6回の値下げを発表しているからです。

- 1月6日:モデル3とモデルYを値下げ@中国

- 1月12日:全車種を値下げ@欧米

- 3月5日:モデルSとモデルXを値下げ@米国

- 4月6日:全車種を値下げ@米国

- 4月14日:モデル3とモデルYを値下げ@欧州・シンガポール

- 4月18日:モデル3とモデルYを値下げ@米国

4月14日の値下げのときには、生産能力が増えて値下げが可能になったとポジティブにも聞こえる発表していた気がしますが、これは鵜呑みにできない説明です。

既に1-3月期で営業利益率を前年の半分にまで下げているのに、さらに4月にこの値下げをしているところを見ると、このポジティブな値下げ理由には疑問符がつきます。

普通に考えるなら「大きな値下げをしないといけないほど需要がない」、もしくは「ライバル企業との競争が厳しい」などのネガティブな理由が背景にありそうです。

テスラは面白い企業だとは思いますが、利益率の低下の歯止めがかからないうちは投資対象としては安心できない感じがしました。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。