テスラの10-12月期の決算発表がありました。

数四半期前から苦戦が伝えられていたように、今回の決算でも少し厳しい内容になっています。株価は決算発表後に5%以上の下落をしている模様です。

少し前に流行った電気自動車のブームは、今や完全にAIブームの後塵に拝する形となっています。

この記事のポイント

- 10-12月期は売上も一株利益も予想を下回る悪い結果となった。

- 売上成長率は前年比でわずか3%で、車単体では同1%となっている。成長率が魅力的で買われていた頃の輝きは失われている。

- 2024年の販売台数の成長率は前年に比べて「かなり悪いかもしれない」とコメント。上向く気配はまだ見えていない。

さえなかったテスラの業績

テスラの10-12月期の業績ですが、予想を下回って低迷しています。

| 2023年4Q | 実績 | 予想 | 予想超え |

|---|---|---|---|

| 一株利益 | $0.71 | $0.74 | × |

| 売上 | $25.17B | $25.60B | × |

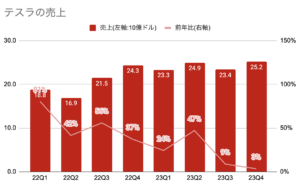

テスラの低迷ぶりをはっきり見て取れるのは、売上成長率です。10-12月期の売上は前年比わずか3%にとどまりました。

数四半期前まで、50%近い成長率を記録していた企業とは思えない低迷ぶりです。こうした中で、利益の悪化も続いています。

低迷の原因

テスラが低迷している原因は何でしょうか。

そもそもテスラの低迷は今回の決算からはじまったものではないので、前回の決算でCEOのイーロン・マスク氏が語った次の言葉が現時点でも生きているのだろうと推測できます。

高い金利の環境になっていることを私は心配している。(中略)もしも、このままの高い金利が続いたり、さらに金利が引き上げられることになれば、人々にとって車を買うことはますます困難になる。

イーロン・マスク

今のアメリカでは自動車ローン金利は約20年ぶりの高い水準にまで上がっているので、さすがに新車の購入をためらう消費者も多いと思われます。

一言でいうと、今は需要が弱いのです。

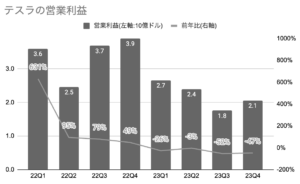

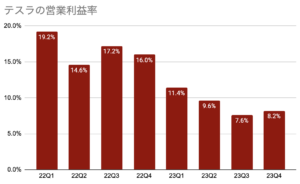

その対策として、テスラはあらゆる製品で値引きを実施した結果、売上は底上げされましたが利益は圧迫されているようです。営業利益率は低い水準でとどまっています。

また今回の決算資料では、次世代車の開発に稼働が割かれるため、販売台数の成長率は2023年に比べてかなり下回る恐れがあると明らかにしています。

テキサスのギガファクトリーで我々のチームは次世代車の立ち上げに取り組んでいるため、販売台数の成長率は2023年にくらべてかなり低くなる可能性がある(原文の表記はmay be notably lower)

これを読む限りは、まだテスラは復調の兆しは見えていないようです。

不幸中の幸いと言えるのは、2023年でアメリカの利上げは終わったことです。そして2024年のどこかで利下げが行われる予定なので、自動車ローン金利も引き下げられてテスラも楽になるかもしれません。

そうなるなら投資家としては考えるべきは、アメリカの景気後退がやってくるかどうかです。もしも景気後退がやってこないなら、テスラはこれから数四半期が買いのタイミングとなるかもしれません。

一方で、アメリカの景気後退を考えているなら、自動車の需要はさらに弱まることになるので今この株を買うのは危険ということになりそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。