LyftとUberなら、Lyftに軍配

先日のLyftの決算記事で、赤字企業ながらUberとLyftには期待を寄せているという内容の記事を紹介しました。

その理由は、既にアメリカでこの2社は支配的になっていて、他の企業が参入しにくくなっていること。さらには、今は赤字でも、今後10年かけて自動運転が普及することで、タクシー配車で運転手に渡していた賃金が減って収益構造が改善する見込みがあるからです。

参考記事:Lyft2019年2Q決算、ガイダンス引き上げで株価上昇。

次の景気後退期の大きな株の下落が起こったら、UberかLyftかどちらか、もしくは両方の株は買おうと思っていましたが、2019年の決算から見えてきた構図は、完全にLyft一択と言わざるを得ない状況です。

2019年2QのUberの決算は、内容がかなり悪かったです。近年売上成長に陰りが見えていますが、中でも今期のUberのタクシー配車ビジネスの売上成長は前年比わずか+2%にとどまりました。

Uber2019年2Q決算、売上・利益ともに予想に届かず

2019年2Q決算でUberは売上・利益ともに予想を下回り、決算発表後に株価は時間外で8%下げました。Lyftが2019年の売上見通しを引き上げたのとは、対象的な決算になりました。

- 売上:前年比14.4%増加の31.8億ドル。予想を2.2億ドル下回る。

- 一株利益:-$4.72で予想を$1.53下回る。

対象的なのは、ライバルのLyftが2019年4-6月期の決算で前年比の売上成長率+72%だったのに対して、Uberは前年比でわずか+14.4%にとどまったことです。

この原因はUberのタクシー配車サービスの低迷にあります。Uberの事業別売上を見たときに、売上の大半を占めるタクシー配車サービスの売上増加はわずか+2%にとどまったからです。

タクシー配車サービスは売上増加は+2%に留まる

Uberの事業別売上を見ると、Uberの代名詞とも言えるはずのタクシー配車ビジネスの売上が完全に伸び悩んでいることがわかります。

| 単位100万ドル | 2019年2Q | 2018年2Q | 成長率 |

|---|---|---|---|

| 配車サービス | 2348 | 2291 | +2% |

| Uber Eats | 595 | 346 | +72% |

| その他 | 28 | 60 | -53% |

Uber eatsが+72%の健闘を見せても、売上規模がまだまだ小さいだけに、タクシー配車ビジネスの低迷をカバーできていない印象です。

また、恐らくUber eatsはタクシー配車ビジネスよりもUberに入ってくる売上の単価が低いと思われます。Uberのタクシー配車(ride share)と出前サービス(eats)をあわせたアクティブユーザ数は前年比で+30%の増加していますが、この増加の中にはeatsの増加分が多かったためか、ユーザ単価は下がる結果となっています。

| Uber(ride+eats) | Lyft(ride) | |

|---|---|---|

| 売上成長率 | 17% | 72% |

| アクティブユーザ数 | 30% | 41% |

| アクティブユーザ単価 | -10%(※) | 22% |

※売上成長率とアクティブユーザ数の成長率から筆者算出

売上成長率の原因はドライバーへの賃金増加か

またUberの売上減少の主な原因は、おそらくドライバーへの賃金の増加である可能性も高いです。

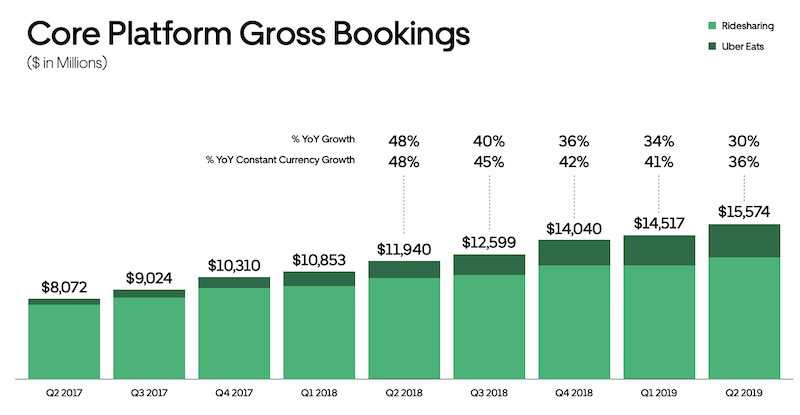

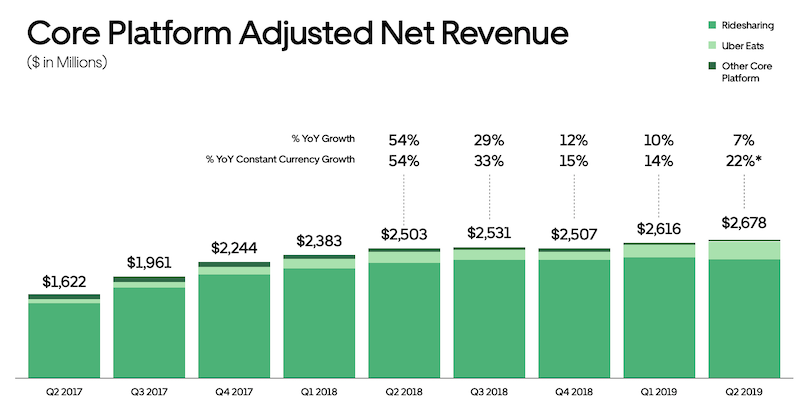

その理由はユーザがUberとUber Eatsに支払った総金額(Core Platform Gross Booking)は+30%で伸びている一方で、Uberの会社に入ってくる売上(Core Platform Adjusted Net Revenue)は+7%の伸びにとどまっているからです。

この両者の違いはTax(税金)、tolls(通行料金)、Fee(ドライバーへの運賃)です。このうち、大きく変動する要因になるのは、ドライバーへの賃金で、これを引き上げたけ結果、Uberに計上される売上が減少してる可能性があります。

「それなら、自動運転で収益構造が大きく改善されるのはLyftよりもUberでは」という声は、たしかにあると思います。ただし、自動運転が全米で普及するのは、まだアメリカでも2020年代半ば以降だと思われるため、LyftよりもUberのほうが気の長いお付き合い(長期保有)が必要な気がします。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。