銀行の混乱はまだ終わっていないという話を最近はしていますが、それはアメリカの銀行の預金の減少を見ても言えます。

ここでは今週発表された3月22日までの銀行の預金の変化を見ていきます。

この記事のポイント

- シリコンバレーバンクが破綻してからアメリカの銀行は大幅なペースで毎週預金が減っている。

- しかし、そもそも預金の減少は2022年第2四半期から続いている。これはFRBの金融引き締めが始まった時期。

- 銀行の混乱をもたらした預金流出の原因がFRBの金融引き締めなら、銀行の混乱はまだ続きうる。

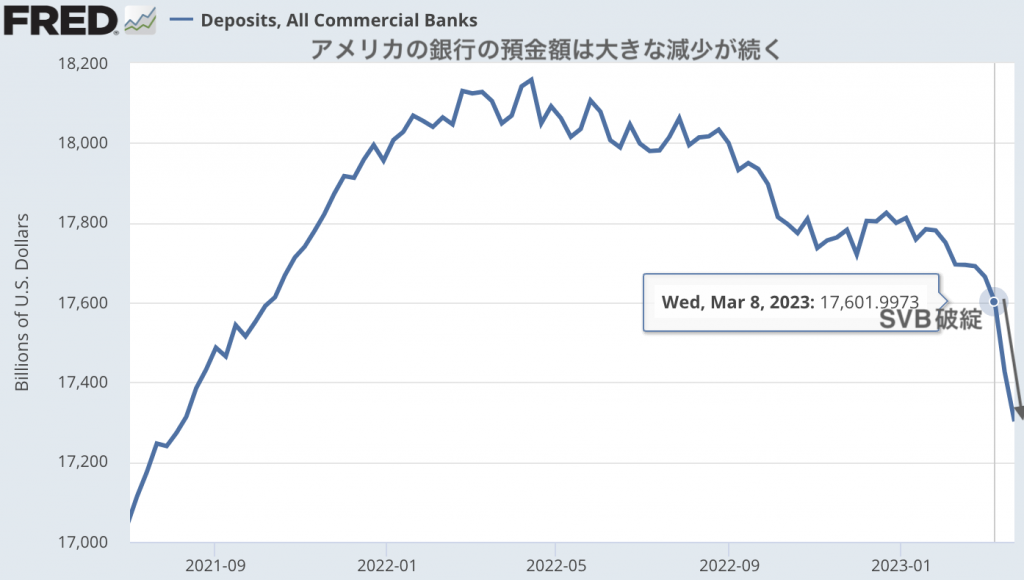

大きな預金流出は続いている

シリコンバレーバンクは破綻までに「預金の減少→現金確保のための資産の売却を発表→取り付け騒ぎ」というステップをふみました。

預金が減少することは銀行にとって良くない動きなのですが、その流れは3月22日週になってもまだ変わっていないように見えます。

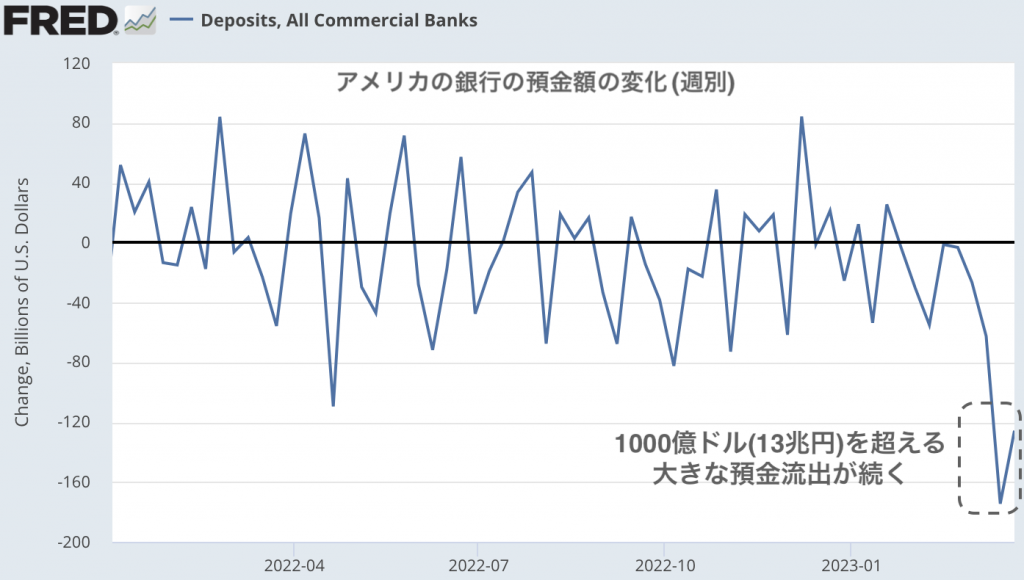

次のグラフはアメリカの銀行の預金額を表していますが、シリコンバレーバンクが破綻した週から大きな預金の流出は続いています。

預金が減るペースもかなり早いです。リーマンショックの頃には最高で1週間で1000億ドル規模の預金の流出が1度ありましたが、それを超える規模の預金減少が続いています。

現金が減るペースはわずかに小さくなっていますが、それでもまだ通常よりもずっと大きいです。これを見る限り、まだ異常な事態は続いているように見えます。

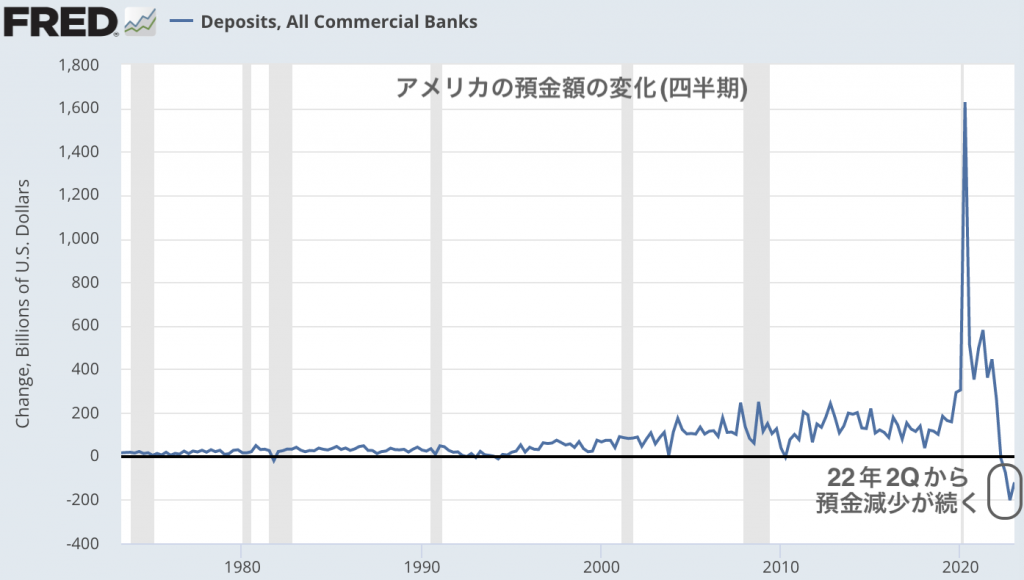

預金流出の原因は金融引き締め

預金の減少の規模が1000億ドルを超えるまで大きくなったのはシリコンバレーバンク破綻があってからですが、そもそもの預金減少が起こった根本の原因はFRBの金融引き締めにあります。

次のグラフは四半期ごとのアメリカの銀行の預金額の変化をみたものですが、四半期ペースで預金の減少は過去にほとんど見られない現象でした。

しかし、最近のアメリカでは2022年第2四半期からずっと預金の減少が続いています。

2022年第2四半期と言えば、FRBが本格的に金融引き締めを開始した時期です。

今回の引き締めは利上げも量的引き締めも歴史的なハイペースで進められたので、預金減少が発生したように思います。

となると、シリコンバレーバンクの破綻後に打ち出した銀行の救済策で一時的に市場が落ち着いたように見えても、インフレ退治の金融引き締めが続いているかぎり銀行の破綻が発生しうる状況には変わりないことがわかります。

かつてサブプライムローン問題が発生した時には、ベア・スターンズの救済からリーマン・ブラザーズ破綻まで半年の時間がありました。

なので、数ヶ月から半年くらいの平穏な日々が続いて投資家の気持ちが緩んだ頃に、銀行の破綻がまた起こる可能性もあります。

また、銀行は破綻しないように企業への貸出しを厳しく審査するようになることを考えると、資金力のない企業の倒産のほうが先にやってくるかも知れません。

いずれにしろ、FRBの引き締めが続くかぎりは経済は良くない状況がまだ続くはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。