先日、さらっと原油高はリセッション(景気後退)や何かの経済的ショックが来れば収まるという話をしました。

景気が悪くなれば需要が減ってインフレは落ち着くと理屈で理解できてしまう人も多いと思うのですが、実際に過去のアメリカで何度も見られた動きなので、ここでもう一度おさらいしておきたいと思います。

この記事のポイント

- 過去2回のアメリカでは、利上げ停止後からインフレ再燃が起こり、リセッション突入前後も利下げの影響でインフレは高まる動きが見られる。

- しかし、リセッションで大きな経済的なショックが加わると需要が大きく交代してインフレは低下している。

過去の金利とインフレの動き

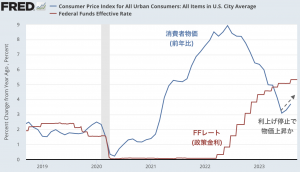

最近は原油高が続いて、それを背景に小幅にインフレ率が上昇しています。

この原油価格がいつまでも上昇を続けると再びアメリカでインフレが問題になりかねないのですが、この原油価格の上昇は次にリセッションに突入したり、経済ショックが起これば解決するのだろうとも思います。

過去のリセッション前の動きを見ているとそのような動きが見られるからです。

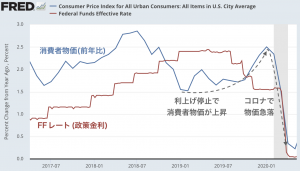

まず、新型コロナ流行前のアメリカを見てみると、この時期は利上げ停止の2018年12月前後からインフレ率は上昇しだして、コロナショックでインフレは急低下していることがわかります。

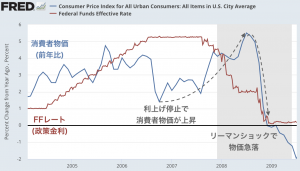

また、リーマンショック前のアメリカでも、利上げ停止後にインフレが再燃し、リーマンショック前に原油価格が急落していることがわかります。

今回の景気サイクルについて

ここまで過去2回のリセッション時の様子を見てきましたが、今回も同じような動きになるのではないかと思っています。

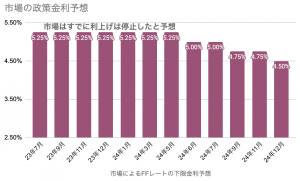

市場では7月で利上げが終わったという見方が優勢になっています。

そして、過去2回のリセッションと同じように利上げが終わったと思われるタイミングで消費者物価の伸びが上昇をはじめています。

そして今回もFRBが利上げ停止を宣言しても、2024年に予想される利下げが始まっても、しばらく消費者物価が上昇するのではないか思われます。

これを食い止めるのは、過去2回と同じようなリセッションの深刻化や経済的ショックです。

投資家の間ではソフトランディングを予想する声も聞かれますが、そうなった場合にはリセッションや経済ショックの到来が遠のき、インフレはスルスルと再上昇する恐れがあります。

それはとても厄介な展開で、それならいっそのこと早くリセッションや経済ショックが来てくれたほうがずっと投資はしやすいです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。