2021年も残すところ数日なので、今年1年のアメリカ経済について大事なところをざっと振り返っておきたいと思います。

この記事のポイント

- アメリカは景気が良く、GDP成長率は約40年ぶりの高水準になる見通し。現金給付を含め、コロナ流行中に貯めたお金が消費に回った。

- 好調な景気を背景に企業の利益は伸びて、米国株は大きく上昇した。一方で、インフレも急伸した。

- 金融緩和で景気を支えなければいけないような低迷期はすぎた。来年は3回の政策金利引き上げが待っているが、しばらくはまだ株は投資できる。

絶好調だった2021年のアメリカ経済

GDP成長率は2022年は絶好調でした。1984年以来の実質GDP5%超になると思われます。

好調だった理由はワクチンの接種が進んだことに加えて、現金給付を含めてコロナ流行中に貯めたお金が世の中に動き出したことです。

この好調な経済の影響を受けて、「米国株の上昇」「インフレ率の上昇」「金融緩和の終わり」という3つのイベントが2021年に起こりました。

大きく上昇した米国株S&P500

2021年の米国株は投資していた人は実感していると思いますが、今年はかなり成績が良かったです。

米国株全体の動きを表すのによく見られるS&P500の株価指数は、2021年は右肩上がりでした。

景気が良かったので、企業の利益も伸びて株価も上がった感じです。

しかし、利益が増えても株価も上がってしまっていたことで、もともと割高だった株価が割安になることはなかったようです。

今の低い長期金利(10年国債利回り)を前提にすれば、この株価も維持できるのかもしれませんが、これからは高いインフレ率や利上げが待っていることを考えると、低金利や株高がいつまで持つだろうと考えてしまいます。

現時点では米国株は投資先として良い私は思っていますが、2022年以降はかなり注意が必要です。

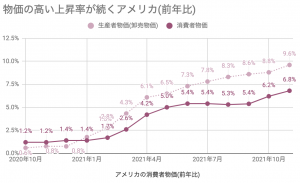

大きく上昇したインフレ率

また、2021年はアメリカの消費者物価が急上昇したことでたびたび投資家をヒヤヒヤさせました。

物価の上昇が続けば景気が悪化するだけでなく、米国債の魅力が減って売られて(長期金利も上がり)、米国株も売られるのではと考えられたからです。

2022年にインフレが進んだ背景として、次の2点を考えています。

- 世界でコロナが収束していないので働き手(供給)は少ないが、アメリカの国民は現金給付もあって手元にお金はあったので消費(需要)が大きかった。

- 世論やバイデン政権の影響からか、石油・石炭などの低コストなエネルギーから再生可能な高コストなエネルギーに切り替えが進んでいる。

そして、この2点は2022年も恐らく続きます。

アメリカの余分な個人貯蓄はそろそろ尽きるかもしれませんがコロナは2022年にも続くと思われ、また世界的に割高なクリーンなエネルギーを使おうという流れは恐らく2021年だけのものでは無いはずです。

また、以下の記事にも書いたように2021年に上昇した住宅価格の影響を受けて2022年には家賃の上昇が続くはずなので、まだ高いインフレ率が続くのだろうと考えています。

金融緩和は縮小へ動き出す

アメリカの景気は良くなり、雇用増加とインフレ平均2%の目標を達成したようなので、中央銀行FRBはついに2021年に金融緩和を引き締める方向に舵を切りました。

2022年3月からは株価にも悪影響が出やすい政策金利の引き上げ(利上げ)がいよいよ始まると予想されているので、今後はこの動きにも注目してみてみたいと思います。

2021年末時点で市場の投資家の予想では2022年に3回の利上げが予想されていますが、3回で済むなら耐えられると思います。

今まで数回利上げしただけで景気も株価が大きく崩れたことはなく、しばらく2022年も米国株が上昇すると言ったのは昨日書いた以下の記事のとおりです。

>>現時点でどの資産にチャンスがあるか【2021年12月版】

問題はFRBがインフレを抑えるために本気度を上げて年4回、5回と利上げペースを加速させる場合で、その場合には株価の下落に注意が必要だと思います。

これからのアメリカは経済について

さて、ここまで2021年のアメリカ経済について話してきました。

2021年は景気が好調で米国株も大きく上昇しました。一方で、大きく上昇したインフレ率を抑えるために2022年は景気を冷やす効果のある利上げが始まると予想されています。

こうした中で、一部の気の早い債券投資家は既に次の景気後退(不況)に向けて、不況時に強い長期米国債を買う動きも見られています。

>>景気の減速を織り込むアメリカの債券投資家(2021年10月30日の記事)

さすがに次の景気後退に向けて準備をするのはまだ早いと思っているのですが、あと1年(2022年末)になるとアメリカの景気は終盤の気配がかなり近づくのではないかと思います。

今のアメリカは物価の伸びが著しいので、少し消費が弱い月があるとインフレを除いた実質成長率で横ばいやマイナス成長になるのは簡単です。

実際に2021年11月の個人消費も、実質でほぼゼロ成長になりました。

>>インフレを除くとほぼゼロ成長だった11月のアメリカの個人消費

このように、次の景気後退では消費もそこそこ伸びているのに、物価がそれ以上に高いために実質でマイナス成長になるような展開になる気がしています。

ただ景気後退になるとしても、2022年ではないです。

ニューヨーク連銀のサイトで2022年10月の景気後退確率を見てみるとわずか6%なので、2022年の景気後退は確率がかなり低いと思います。恐らく早くても2023年です。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。