少し困った事になっています。2023年の私の投資はアメリカの景気後退が起こることに備えていたのですが、最近発表される経済指標は強いものばかりです。

金利は従来の予想以上に長い期間で高止まりしたり、政策金利がさらに引き上げられる可能性もあります。

それは景気後退を見越して米国債を買っていた私にとっては、嬉しくない展開です。

この記事のポイント

- 2023年第1四半期のアメリカのGDPは大きく上方修正された。景気はまだかなり強いことを示している。

- また、最近増加していた新規失業保険申請件数は予想ほど伸びていなかった。景気後退の到来は遠のいた。

- 市場の政策金利予想はますます後退している。市場は利下げ開始が2024年3月か5月になると見ている模様。

予想以上に強いアメリカ経済

昨晩、アメリカの1-3月期の実質GDPの確報値が発表されましたが、大きなプラスの修正が入っていて少し驚きました。

- 実質GDP(前期比年率):1.3%から2.0%に上方修正

0.7%も修正されると、見える世界が変わってしまいます。1月は景気後退を心配する声が数多く聞こえいて、3月には銀行の破綻もありましたが、実体経済は順調そのものだったようです。

好調だった1-3月のアメリカの経済を支えたのは、やはり個人消費でした。

- 個人消費(前期比年率):3.8%から4.2%に上方修正

個人消費の伸び(前期比年率)+4.2%は、景気後退が迫っている姿ではありません。

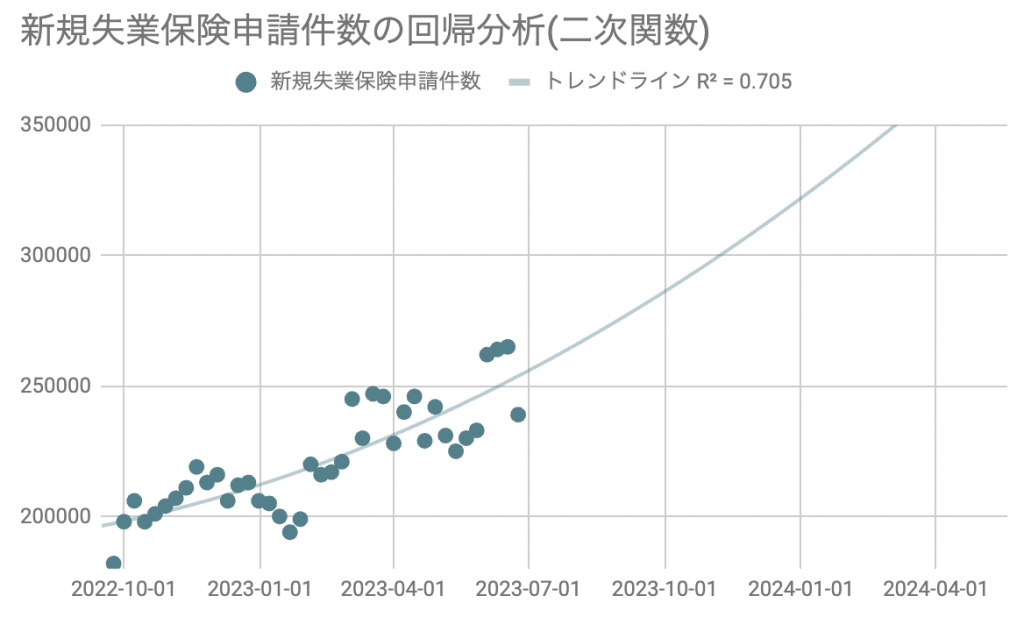

直近の失業者も伸び鈍化

ここまで、2023年第1四半期のアメリカの景気が強かったという話をしました。

それでも第2四半期に失業者が増えてリセッションに向かっているなら、私のリセッションを見越した投資もまだ報われるでしょうが、最新の新規失業保険申請件数では失業者の増え方が緩やかになっているようです。

- 予想:26.6万件

- 結果:23.9万件

- 前回:26.4万件から26.5万件

最新(6/24)までの1週間では、前の2週間よりも新規失業保険申請件数は控えめになりました。

2022年末から失業者が増える上昇トレンドは継続していますが、それでも3歩進んで2歩下がるようなゆっくりとした歩みでしか、リセッションは近づいていないようです。

過去の数回のアメリカのリセッションでは新規失業申請件数が35万件を超えたあたりでリセッション入りしているのですが、今のペースでは2023年内の35万件突破は少し難しいです。

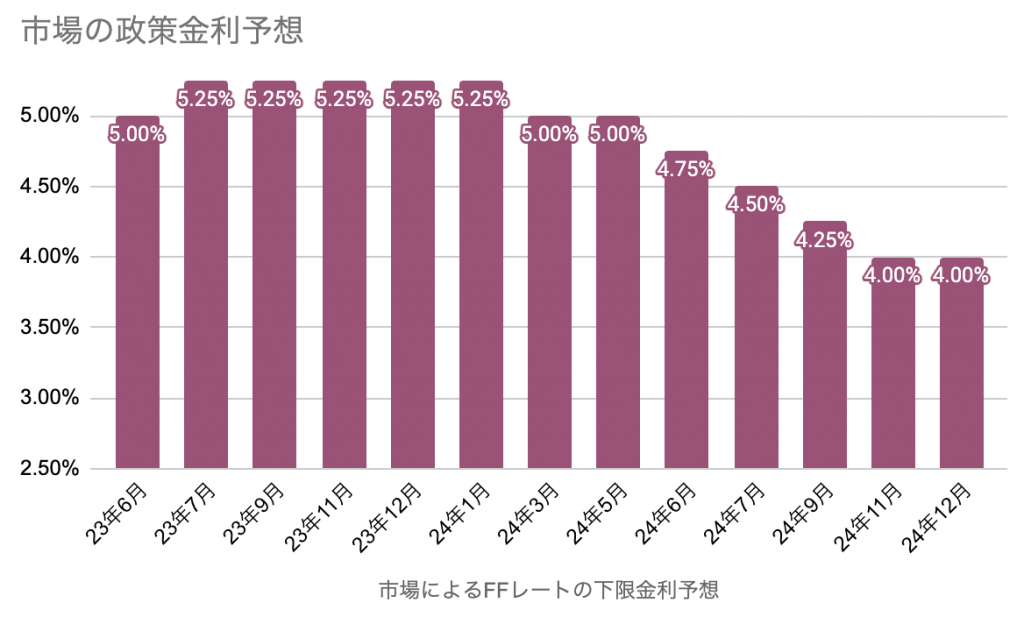

市場は2023年のリセッション入りはメインシナリオではないと考えているようです。数ヶ月前まで市場は今年の7月にも利下げがあると見ていたのですが、今では2024年3月利下げ開始に予想が後退しています。

昨日の1-3月期GDPや新規失業保険申請件数の経済指標が発表された後には、24年5月の利下げ開始が多数派になる場面も見られました。

景気はまだ強くインフレは沈静化しないし、景気後退も来ないので金利は長く据え置かれるという見通しを市場は持っているようです。

さて、冒頭の話に戻りますが。2023年アメリカの景気後退を見越して米国債を買っていた私の投資はどうしたものでしょうか。

銀行の貸出態度はきびしくなり、企業の景況感は下がっていて、失業者もゆるやかながら上がっているので、いつかはアメリカの景気後退は来ると思います。

しかし、余分な貯蓄のある消費者と強い雇用がリセッション突入を何ヶ月も何四半期も遅らせているため、なかなか思うように米国債でリターンが出ない展開が続きます。

月末や月初には重要な経済指標が続くので、(たぶん景気もインフレも強いというデータが並ぶでしょうが)それらを見ながらどう振る舞ったらいいか、投資に変更は必要ないかを考えてみたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。