4-6月期のアメリカのGDP成長率が発表されました。

やはりアメリカの景気は強いと思います。しかし、何度も言っているようにこの結果を見て「アメリカの景気後退はない」というのは違うとも思っています。

たしかに、私が思っていた以上にアメリカ経済は力強いです。そして、景気が悪化するタイミングも思っていたよりずっと先になりそうです。

ただ、それでも今アメリカで引き上げている金利の影響は来年の経済を冷やすはずです。景気後退のリスクは今年の後半から来年の今頃まで存在し続けると思います。

この記事のポイント

- アメリカの第2四半期の実質GDP成長率は予想以上に高い伸びが続いている。

- 個人消費はまだ力強く、民間国内総投資も伸びが続いている。

- ただし、今回の結果はアメリカが景気後退を回避できることを意味しない。金利の過去のパターンを踏まえても、景気が悪化するタイミングは2023年の今頃まで続く。

予想以上に堅調なアメリカ

アメリカの4-6月期の実質GDP成長率は、予想よりもかなり良い数字となりました。

- 予想:前期比年率+1.8%

- 結果:前期比年率+2.4%

1年間も急激な利上げをして量的引き締めもしているのに、まるで何ごともなかったかのような順調なGDP成長率です。

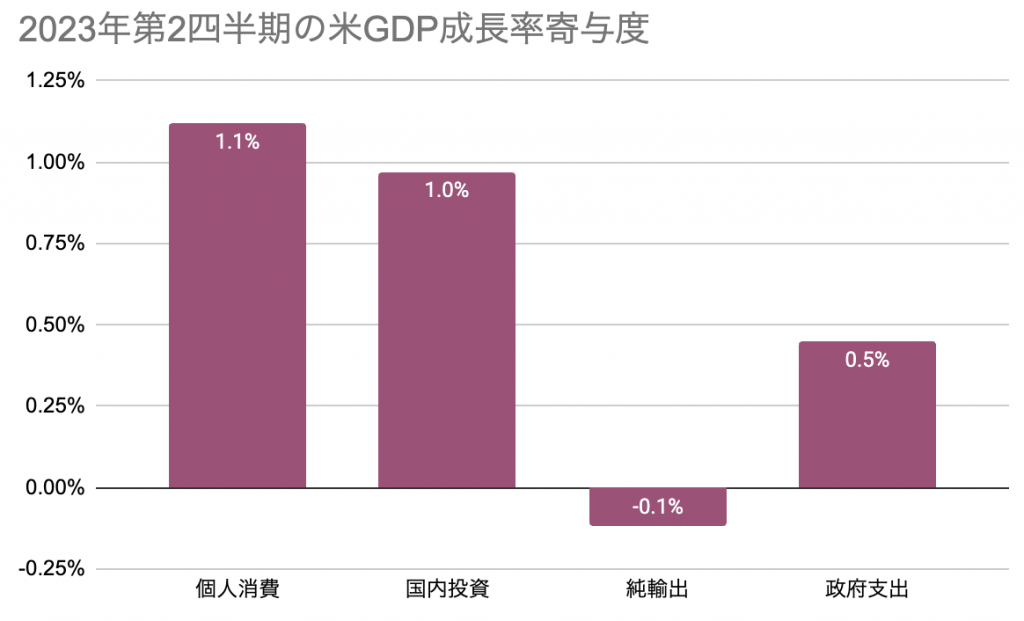

2.4%の内訳(寄与度)を見てみると、個人消費は1.1%とまだまだ堅調なのに加えて、民間国内総投資も高い伸びを示していたことがわかります。

個人的には、これだけ銀行の貸出態度が厳しくなっていると聞いているのに、4-6月で投資が伸びていることが少し驚きでした。

ただ、投資の高い伸びについては前期がひどかった反動で今回は前期比の数字が高くなっているのかもしれません。1四半期分のデータだけ見ていると判断を誤る恐れがあるので、数四半期分のデータの推移を見てみたいと思います。

個人消費は緩やかに低迷

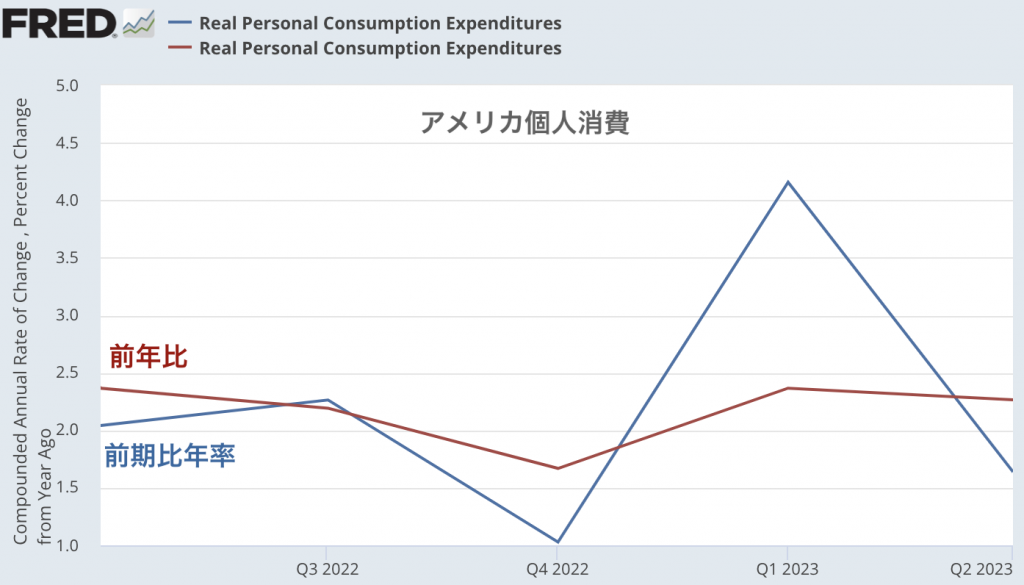

まずは過去1年間の個人消費の伸びを見ていきたいと思います。

やはりかなり底堅い伸びをしています。前期の力強い伸びに比べると、4-6月の個人消費の伸びは小さかったですが、それでも安定して年2%前後の成長を続けていることがわかります。

想像以上に個人消費は堅調であることが見えてきます。

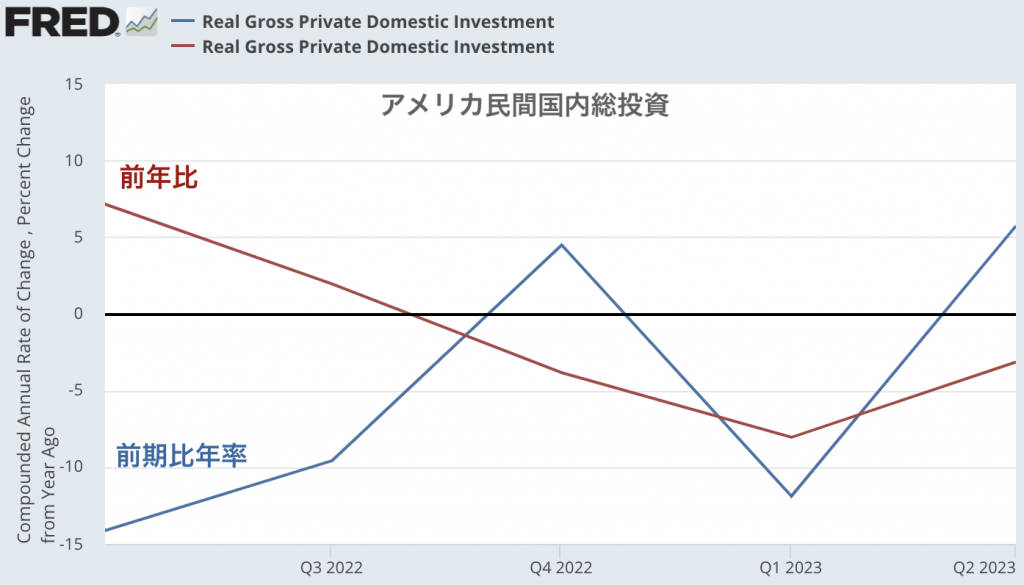

また、民間国内総投資の伸びも確認していきます。

一方でこちらは、先程の予想通り前期が低迷した反動で4-6月期は伸びていますが、全体的に低下傾向が続いているようです。

やはり銀行の貸出が厳しくなっていることもあって、国内の投資の前年比はマイナス成長に沈んでいるようです。

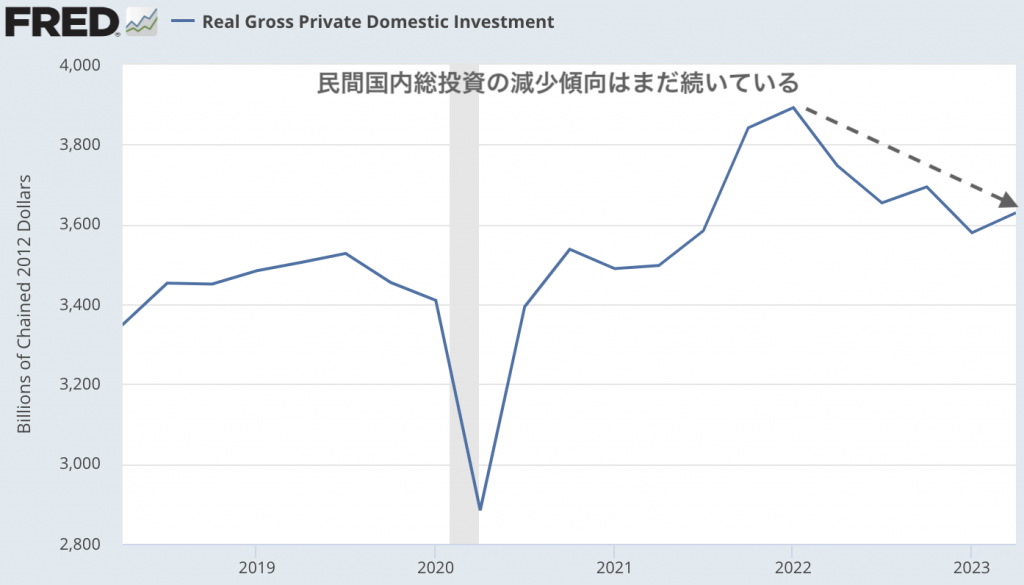

次のグラフは民間国内投資の(成長率ではなく)金額をしめしたものですが、これを見ても4-6月期に前期比年率1.1%で成長したといってもまだまだ低下傾向であることがわかります。

というわけで、4-6月までのアメリカ経済は個人消費はまだ底堅いものの、民間国内投資はまだ低迷の中にいると言えそうです。

景気後退はまだ起こりうる

ここまでデータを眺めてきて、民間国内投資は低下傾向が続いているものの個人消費が支えているために、アメリカの経済は好調が続いていることがわかりました。

アメリカは2022年から5%も金利を引き上げているのに、これだけ経済が底堅いことに驚きの声も上がっています。私も今年の年初に4-6月期がこれほどまでに底値数字が出てくるとは想像していませんでした。

しかし、よく調べてみるとこれは単純に時間の問題ではないかとも思います。今回のアメリカの景気は雇用が強く消費も強い状態が続いていたのですが、それでもモノの消費は既にだいぶ弱まっています。

>>モノの消費は低迷しているが、サービス消費はまだ強そう【6月小売売上高】

また、過去の経験則から言っても、これから1年がアメリカ経済にとって危険な時間帯になるようです。

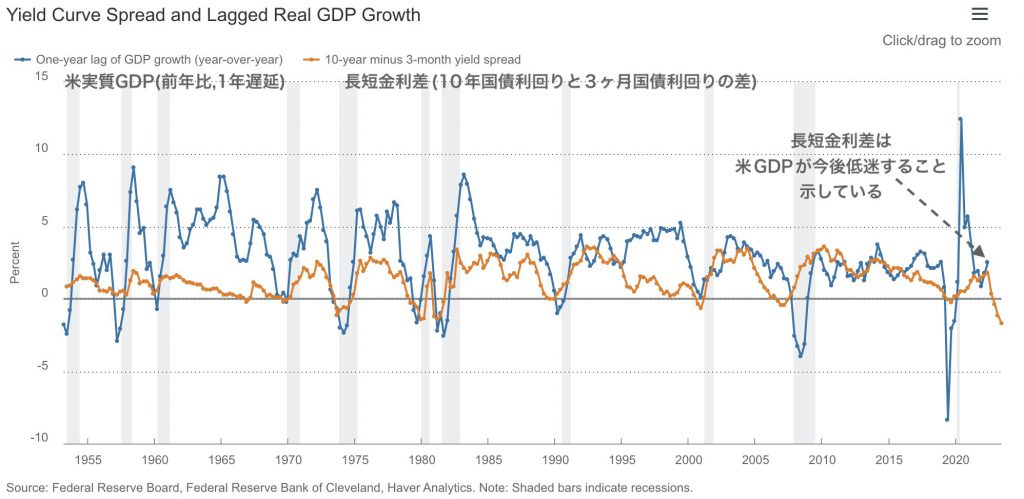

以前このブログでも紹介しましたが、クリーブランド連銀の分析では次のように米GDP(青線)と長短金利差(黄線)は連動しています。

そして、先行する長短金利差の動きにGDPが連動するなら、今後のアメリカのGDP成長率は鈍化が始まって、1年程度先まで悪化しうることを示しています。

強い雇用が消費を支えることを考えると、GDP成長率の数ヶ月後かひょっとすると半年先まで鈍化が始まらない可能性もありますが、それでもアメリカ経済が低迷する時期は来ると私は思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。