最近の市場では、金融不安でリスクオフの流れが続いています。

ここでいうリスクオフとは、投資をして儲けようとするよりも、資産を現金・国債・ゴールドなどに代えて資産の下落を防ごうとすると動きです。

シリコンバレーバンクの破綻から、投資家の心理が変わってしまったようなのですが、数字の上でも投資家心理が変化した様子が見られるので、確認していきます。

この記事のポイント

- 格付けの低い債券(ジャンク債)が売られて、国債が買われる動きが見られる。投資家の資金がより安全な資産へと向かっている事がわかる。

- 一方で、過去のリセッションや危機に比べるとジャンク債の売られ方はまだかなり小さい。

- 今回の金融不安でアメリカがリセッションになるかわからないが、リセッションになるとしても今はまだ一連の出来事のうちのかなりの序盤。

安全な資産へと逃げる投資資金

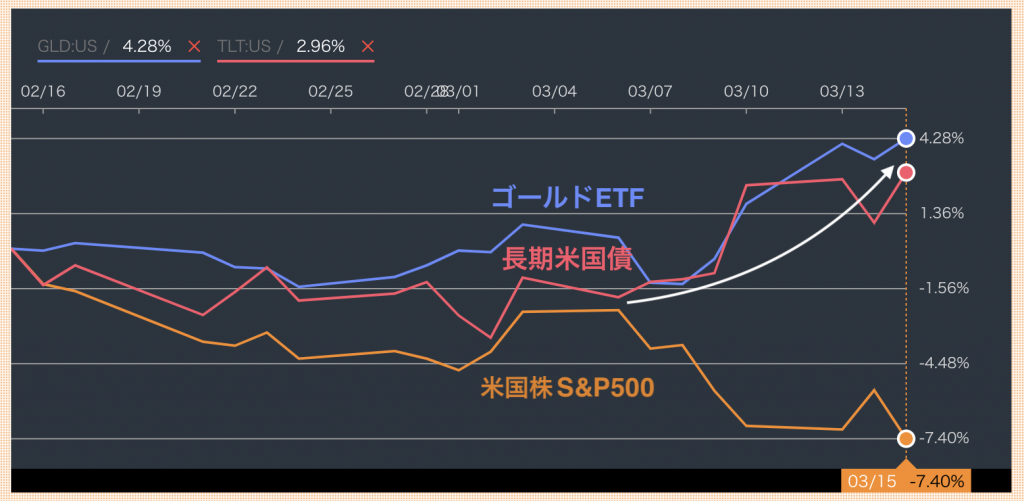

先週から市場では、リスクの高い資産を打って安全な資産へという流れが続いています。

安全資産と言われている国債やゴールドは買われ、株は売られています。

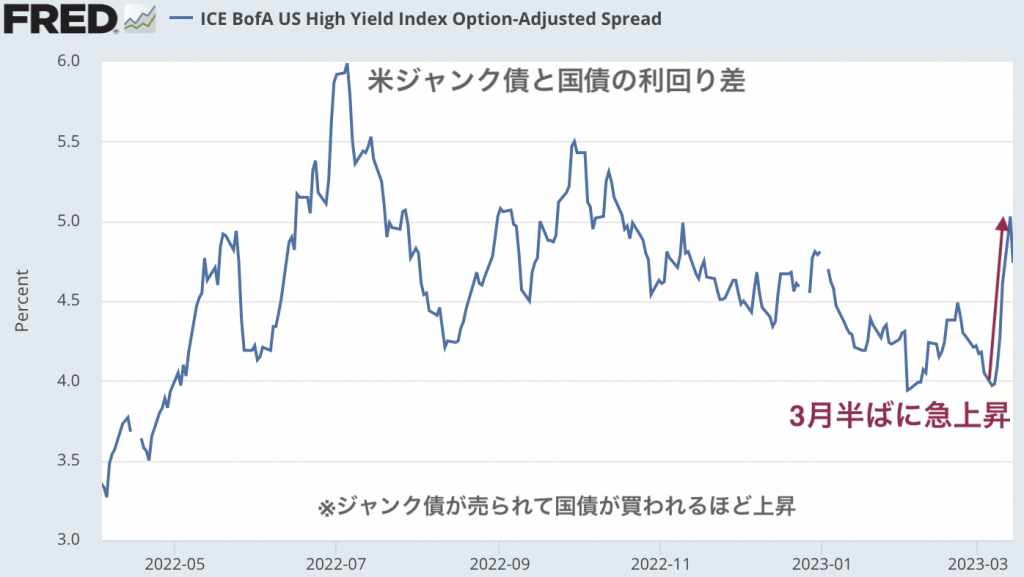

こうしたリスク回避の動きは社債市場でも見られます。

次の図では、格付けの低い企業の社債(ジャンク債)利回りから国債の利回りを引いたものをグラフ化しました。

リスク回避でジャンク債が売られてより安全な国債が買われるほど、グラフが上昇するのですが、先週から勢いの良い上昇が見られます。

このグラフを見ても、投資家の資金が安全な国債に逃げていることがわかります。

まだ長い道のりの序盤にさしかかったばかり

さて、もしも今回の金融不安が何かのショックやリセッションを引き起こすとして、現段階ではどの程度まで事態が進行しているのでしょうか。

今回の金融不安がどれくらい深刻な事態に発展するのか私にはいまいち分かっていませんが(来月あたりに投資家の気分も変わって株式市場はまた楽観に戻ってる気すらしますが)、現時点で市場は明らかな危険信号を送っています。

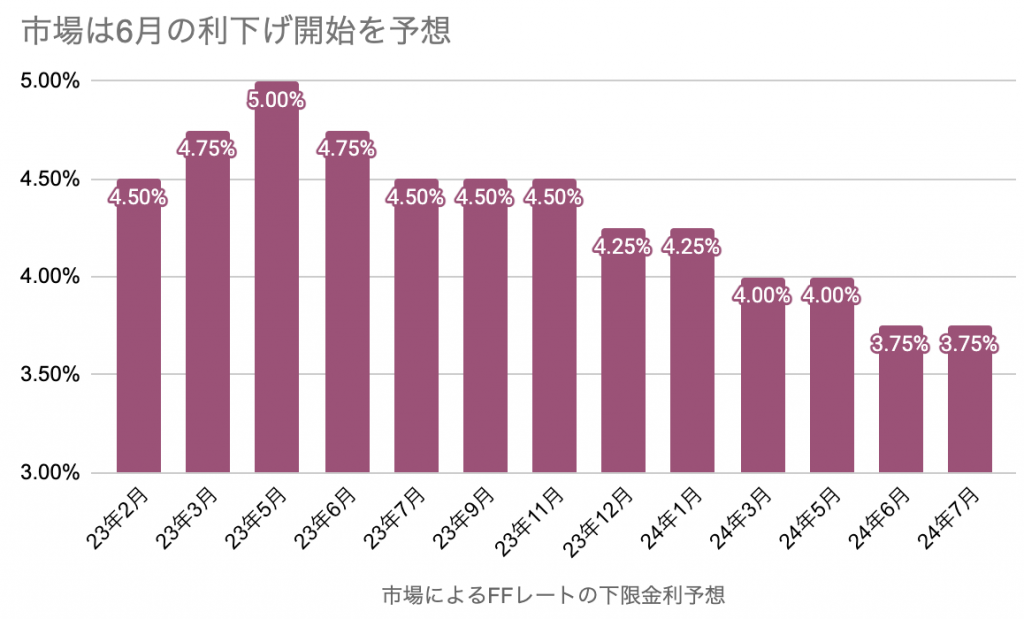

次のグラフは市場の投資家の政策金利予想ですが、市場は6月から景気の悪化を食い止めるための利下げし続けなければならないと考えているようです。

また、その利下げは2024年半ばになっても止まる気配がありません。これを見る限り、今後1年程度はアメリカの景気が底を打たないかも知れません。

恐らくなのですが、シリコンバレーバンク破綻や昨日から再び騒がれだしたクレディ・スイスのような話は、これから始まる長い低迷の序章だと市場は考えているようです。

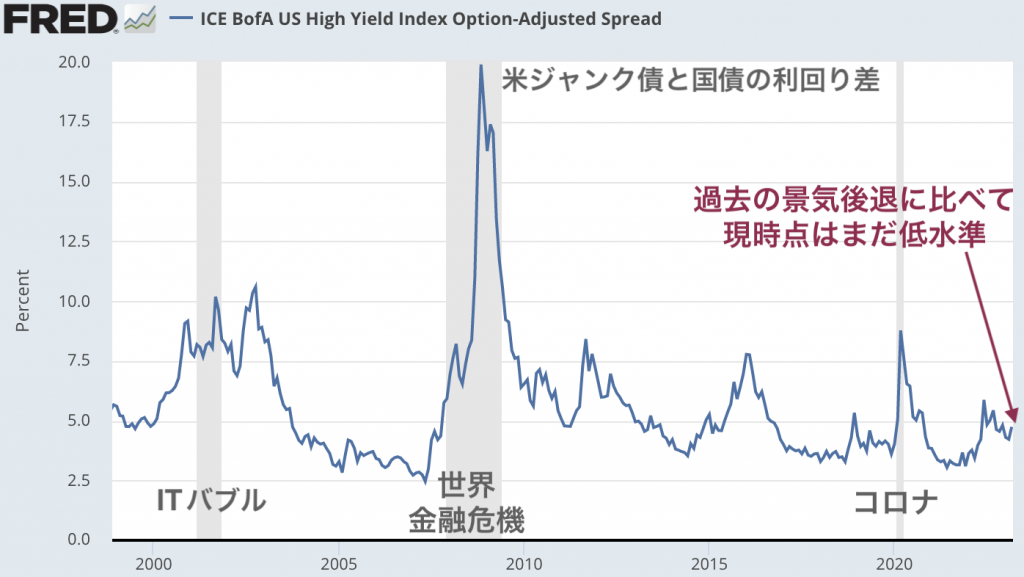

先程のジャンク債と国債の利回り差を長期で見てみると、確かに3月に上昇したとは言え、過去の景気後退に比べるとかなり低い水準にあります(下図)。もしも景気後退になるなら、ジャンク債と国債の利回り差はさらに大きくなるのでしょう。

今年の記事の結論は毎回ほぼ同じなのですが、もしも市場が言うようにこれから長いことアメリカは景気の悪化に悩まされるなら、まだ序盤の今のうちから投資家の資金の逃避先に選ばれる国債を買うのが良いと思います。

悲観と楽観はまた繰り返されるのか

ただ、個人的にはまだ少しだけ疑問符がつきます。最近の金融不安で投資家が悲観に傾いたまま景気後退や金融危機に突入していく気があまりしないのです。

ずいぶんと前の話になりますがサププライムローン危機の頃を思い出してみると、2008年の3月に苦境に陥っていたベア・スターンズがJPモルガン・スタンレーに買収されるのをFRBが手助けした後は数ヶ月株価が上昇して、投資家はかなり楽観していたと記憶しています。

結局、同じ年の9月にFRBはリーマン・ブラザーズを救済せずにリーマンショックが起こるのですが、2008年は悲観一色ではなく1つのイベントごとに投資家は楽観と悲観を繰り返していました。

今回とリーマンショックは全然中身は違いますが、政府やFRBの救済の有無で楽観と悲観を繰り返す展開は同じだろうと思います。

なので、今は米国債が一気に買われていますが、今後ずっと買われ続けるというよりも、銀行救済などのイベントがあれば金融不安が和らいで数ヶ月は一気に米国債が売られるジェットコースターのような展開になることも十分想定しておかないといけないと思います。

ただ、そのジェットコースターを経てもなお1年後には米国債で利益が出ていると私は思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。