アメリカの1970年代は賃金上昇が高止まりして、何度もインフレの波が押し寄せました。

2022年に大きなインフレを経験したアメリカは、1970年代のようにインフレの再燃が起こるかが心配されますが、私は少なくとも賃金上昇が理由でインフレ再燃とはならないと見ています。

この記事のポイント

- 1970年代は高い賃金上昇の高止まりで、インフレの波を何度も招いた。

- しかし、12月の最新の雇用統計のデータでは、アメリカの給与総額の伸びはコロナ前の水準まで低下している。これは1970年代の動きとは異なる。

- 今後アメリカで大規模な金融緩和と財政政策がなければ、インフレは再燃しない。

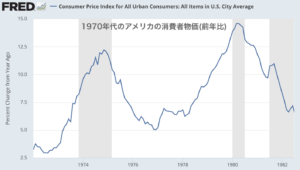

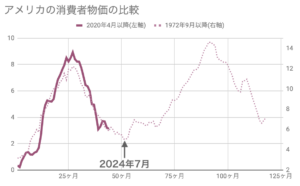

1970年代と2020年代のインフレの様子

1970年代はインフレの波を何度も経験しました。

そして、2020年以降のアメリカは1970年代とほぼ同じようなインフレ率の上昇と鈍化の道をたどっています。

この図だけでみるとインフレ再燃が起こらないかと不安になりますが、今回のインフレを抑える戦いは既に勝負が決したのではないかと思っています。

私の考えではインフレを抑えようとするFRBが勝ったのではないかと思います。

インフレがしずまったあとに景気後退を招くかどうかの話は別として、おそらくFRBはうまくインフレの再燃は抑えられる状況にまで来ているように見えます。

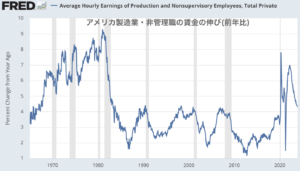

賃金インフレは抑えられた

1970年代の賃金上昇が高止まりしたためにインフレがぶり返したからだと言われています。

上に製造業の非管理職の賃金上昇率(前年比)をグラフにしてみましたが、確かに1970年代は驚くほど高い一方で、最新のデータでは1970年代を大きく下回り始めています。

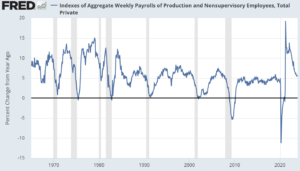

「とはいえ、まだ時給の伸びは高くないか?」「コロナ前に比べると給与の伸びはまだ高いから、簡単に物価2%まで戻らない」という声もあると思います。

しかし、平均時給は伸びているものの労働時間は前年から減っているので、労働者がもらえる賃金の伸び(前年比)はコロナ前の水準にまで低下しています(下図)。

なので、2%に向かってインフレが戻っていく可能性は十分あると思います。

2023年の住宅価格の上昇を受けて物価2%への到達には時間がかかるかもしれませんが、賃金インフレからのインフレの第2波や第3波を招いた1970年代とは異なる姿になるだろうと思います。

狙い通りにインフレ低下が続くなら、株や国債のどちらも価格上昇の恩恵を受けられるでしょう。

(あとはアメリカの景気後退がいつ来るかで、まだ当面来ないなら株が有利、比較的短期間で来るなら米国債が有利となります)

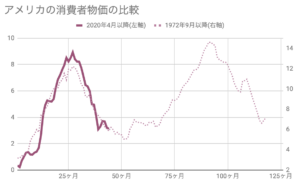

インフレに関して、1970年と同じ軌跡をたどるのか別の道を歩むかと分岐点はおそらく2024年7月です(下図)。

その時期をすぎれば、アメリカのインフレが再燃するかどうかがわかるはずです。

リスクは次の財政出動

ちなみに、アメリカが景気後退になって大規模な財政政策が行われると、状況は一変するので注意が必要です。

現バイデン大統領は何かと大規模な予算を組んでドルをばらまく傾向があるので、景気悪化をさけるための大規模な財政支出がインフレ再燃を招く恐れはあります。別の大統領になったとしても、自分の票田に資金をばらまく美味しさを覚えてしまった議員たちがどれだけ理性的な規模で景気刺激策を打ち出せるかは疑問です。

このように次の景気後退でインフレを招きかねない規模の景気刺激策が発動されるリスクはあるものの、現状では賃金インフレからのインフレ再燃というシナリオはかなり抑えられたと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。