パウエル議長は今後のデータ次第というスタンスを取り続けています。

ただ、このまま行くと金融引き締めはまだ長引きそうかなという気配はしています。

この1週間でFRBも注目しているPCEデフレータと雇用統計が発表されますが、そのどちらもインフレ鈍化にとってはやや分が悪い内容になっています。

この記事のポイント

- 31日に発表されるPCEデフレータは今後数ヶ月は前年比で上昇することが見込まれている。

- また1日には雇用統計が発表されるが、7月は新規失業保険はほとんど増加しなかった。求人率も高く、失業率が上がるには時間がかかる。

まだ強いデータが予想される時期

あと数日でFRBが注目しているインフレ率(PCEデフレータ)が発表になります。

しかし、前年の7月からはインフレ鈍化が急速に鈍化したこともあって、これから数ヶ月はインフレ率(前年比)が下がりにくい時期になっています。

クリーブランド連銀が算出しているインフレ率予想のモデル(Inflation Nowcast)では、次のように7月や8月にかけてPCEデフレータが上昇するだろうと見られています。

| PCEデフレータ | PCEコアデフレータ | |

|---|---|---|

| 6月実績 | 3.0% | 4.1% |

| 7月予想 | 3.2% | 4.2% |

| 8月予想 | 3.6% | 4.0% |

一方で、食費やエネルギーの品目を除いたPCEコアデフレータは7月の小幅上昇後に8月は低下する見込みで、インフレ低下トレンドはゆるく続くのだろうと思います。

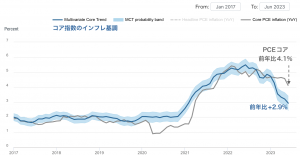

ニューヨーク連銀の分析(下図)でも、アメリカのインフレ基調は下がっていると言われています。なので、このままスルスルとインフレが上昇していくことはないはずです。

しかし、今後数ヶ月はなかなかインフレ鈍化が進まない踊り場になるようなので、そのような時期にパウエル議長をはじめFRBが金融引き締め終了についてコメントするのは難しいかもしれません。

雇用もまだ強い状態が続く

また、次の金曜日にはアメリカの雇用統計が発表されます。エコノミストの予想では、雇用の増加ペースは鈍化して、失業率もわずかに上がると見られています。

- 非農業部門雇用者数:16.5万人増(前回:18.7万人)

- 失業率:4.3%(前回:4.4%)

- 平均時給:前月比+0.3%(前回:前月比+0.4%)

しかし、それでもまだまだ失業率は年末までは低い水準にとどまりそうです。

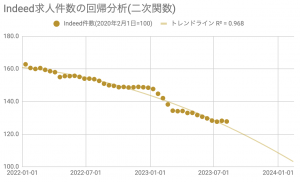

今はコロナ前(2020年2月)に比べて、企業の求人がまだ20%以上も多い状況が続いています。コロナ前の水準にまで求人数が戻るには、今のペースでは2024年1月以降になりそうです。

求人が多い状況では、失業率が増加するようなことにはならなそうです。実際、7月から8月の新規失業保険の申請件数は伸びていませんでした。

失業率が低いなら、大きな消費鈍化も起こりにくく、インフレ圧力も大きく下がる展開は望み薄です。

よって、PCEデフレータに続き、雇用もまだ数ヶ月は強い状況が続くのだろうと思います。このような状況ではFRBも利上げの可能性をちらつかせる日々が続くだろうと推測します。

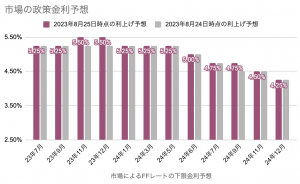

現時点で市場は11月利上げを予想していますが、その可能性は高くなりそうです。

しかし、アメリカのインフレが再燃するという考えは私は持っていません。雇用に関しても、求人数は毎月確実に減っているので水面下で雇用の悪化は進みつつあります。

長い目で見ればインフレ鈍化のトレンドは継続していると思いますが、今後数ヶ月はインフレ鈍化はあまり進まず、金融引き締めの終わりもなかなか見えて来ないじれったい展開はまだ続きそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。