私は2023年の年始から、米国株ではなく米国債に多くを投資してきました。ただ、今までのところを見てみると、この投資の判断は少し早かったかもしれません。

2023年になってから先週末までのリターンは米国株のほうが高いです。

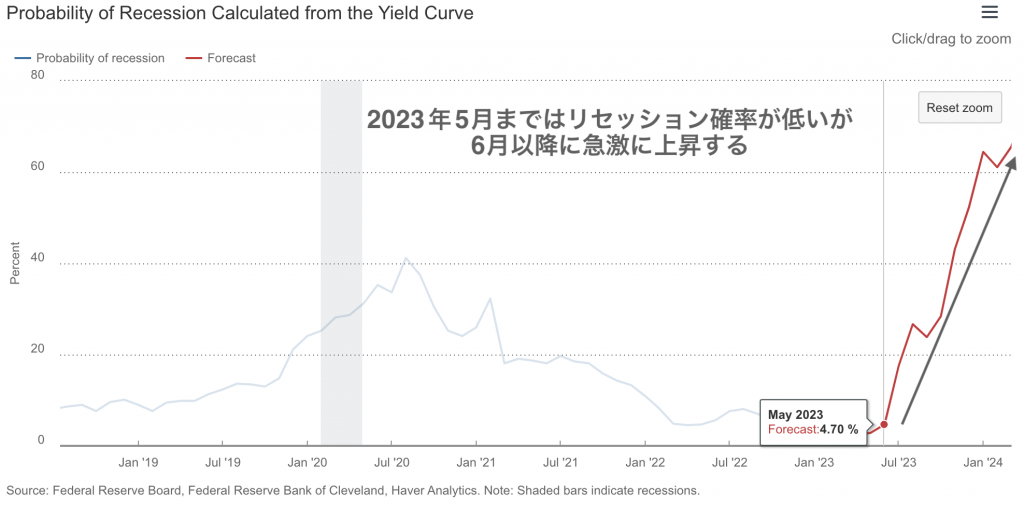

ただ、2023年がこのままのペースで行くとは思っていません。高い確率で年後半にアメリカのリセッションが予想されていますが、それが起これば状況は変わるはずです。

この記事のポイント

- 5月12日までの年初来リターンでは米国債よりも米国株のほうが高いが、今後は優劣が逆連する可能性は十分にある。

- 米国株はリセッション前に底をつけたことはないので、リセッションが来るならまだ株価は下がりうる。

- また、利上げ停止後からリセッション突入後まで米国債は買われることが多い。既に利上げは停止にかなり近づいているので、これから国債は買われやすい。

年初来では米国株が有利

既に冒頭で話をしましたが、5月12日までの年初来リターンでは米国債は米国株に負けてしまっています。

| トータルリターン | 年初来 |

|---|---|

| 超長期米国債ETF(TLT) | +5.80% |

| S&P500 | +8.07% |

この表を見るとわずか数%ではありますが、米国株に投資しておいたほうがリターンが高いです。

残念ですが、米国債に投資した私の判断はあまり報われていないようです。

ただ、2023年の残りの期間も同じような成績になるかどうかはわかりません。これからは株は低迷する一方で、国債が買われる動きが見られる可能性は十分にあると思っています。

リセッションが来れば株は低迷

株が低迷する一番の理由は、アメリカでこれからリセッションが来ると思われることです。

先日の記事でも書きましたが、FRBの各連銀が発表しているモデルでは2023年後半からリセッションの可能性が高まると言っています。

そして過去のS&P500の値動きを見てみると、リセッション前に大底をつけて反発したことはありません。下の図を見るとわかるようにリセッション突入後に底値が訪れています。

2023年は今のところ株価は上がっていますが、リセッションが来たらこの上昇分は失われるのではないかと思っています。

国債は利上げ

反対に国債の価格は、リセッション時には強いです。リセッション突入時だけではなく、利上げ停止後から価格が上昇する(利回りは低下する)傾向が見られます。

前回のFOMC(アメリカの金融政策を決める会議)で利上げ停止の可能性に含みをもたせたように、既にアメリカの政策金利の引き上げは限りなく終了に近づいています。

なので、過去のリセッション前の兆候が続くなら、どこかで株は売られて国債に資金が逃げる動きが見られると思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。