もうあと1ヶ月ほどで1年が終わるので、今年の投資を反省する機会も多くなってきました。

私の今年の一番の反省点は、アメリカのリセッションの予想が2024年にずれてしまい、結果的に早すぎる時期に米国債に投資したことです。

ただ、来年こそはリセッションが来て、米国債が上昇すると思っています。

この記事のポイント

- 利上げ停止と利下げを経ると、米国債が買われるという経験則がある。

- 2023年はアメリカの景気が予想以上に強く、リセッションがなかなかやってこなかったことから利上げ停止の時期がずれ込んだ結果、米国債も売られた。

- 利上げはようやくとまった。利下げ開始は2024年5月が予想されており、2024年こそは米国債が買われると考えている。

大きく売られた2023年の米国債

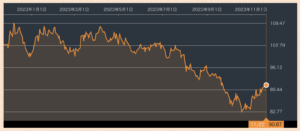

今年の米国債の投資は正直いうと散々でした。次のグラフは超長期の米国債ETFですが、今年1年で大きく価格が下がっています。

もともと米国債に投資したのは、(デフレ的な)不況に強い投資先という側面があったからです。

しかし、2023年は私も含め多くの投資家が考えていたよりも、ずっとアメリカの景気が強かっためにリセッションにならず、結果的に米国債が大きく売られました。

米国債が買われるためには

それでも、上のグラフを見てもわかるように最近では米国債に買われる動きも見られて、ようやく少しは希望が持てるようになりました。

過去の米国債の動きを見ていると、「利上げ停止」が起こると国債の売りが止まって買われ始め、「利下げ」が起こると買いが加速する動きがあります。

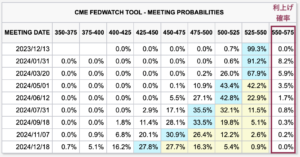

2024年11月時点で市場は「利上げ停止」を完全に織り込んでいて、まだ利上げがあると予想している投資家は数%しかいません。

つまり、アメリカはすでに「利上げ停止」状態に入ったと見られています。大きく売られた米国債はようやく底を打ったようです。

利下げについて

一方で、一段と米国債が買われるためには、「利下げ」が起こる必要があります。そのためには景気とインフレの鮮明な鈍化が起こらないといけません。

今のアメリカの景気を支えているのは、コロナ時に蓄えた過剰な貯蓄を使った消費だと考えるなら、この過剰な貯蓄がなくならないといけません。

過剰に蓄えた貯蓄がいつなくなるかを回帰分析してみると、どうも2024年5月頃があやしそうです。

2024年5月頃で何かピンと来る人もいるかも知れません。

現在、市場の多くが予想している利下げ開始時期が2024年5月です。

市場の投資家も5月頃には消費が落ち込んでいるはずだと見て、利下げ開始を予想しているようにも見えます。

リバースレポがゼロになるもの2024年5月

また、この2024年5月にはもう一つ予定されているものがあります。

リバースレポの金額がゼロになると見られている時期です。

リバースレポは聞き慣れない人も多いと思いますが、すごくざっくりいうと「FRBが世の中で余っているドルを市場が回収してる額」だと思ってください。

これがゼロになるということは、いよいよコロナ時の景気対策で世に溢れたドルが、カネ余りの状態でなくなることを意味します。

FRBのダラス連銀総裁は、リバースレポがゼロにならない限りは量的引き締めは続くと言っています。反対に言えば、2024年5月にリバースレポがゼロになることが、量的引き締めをやめる一つのマイルストーンになるはずです。

というわけで、2024年5月は金融政策の転換点となる重要な時期になりそうです。この時期に量的引き締めが停止と利下げ開始が起これば、2024年こそ米国債が買われることになるはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。