アメリカの景気後退はゆっくりと近づいているとは思うのですが、市場の動きを見ているとまだ差し迫った状況ではないことがわかります。

このブログでは、債券市場の動きからアメリカのリセッションにはまだしばらく時間がかかることを書いていきます。

この記事のポイント

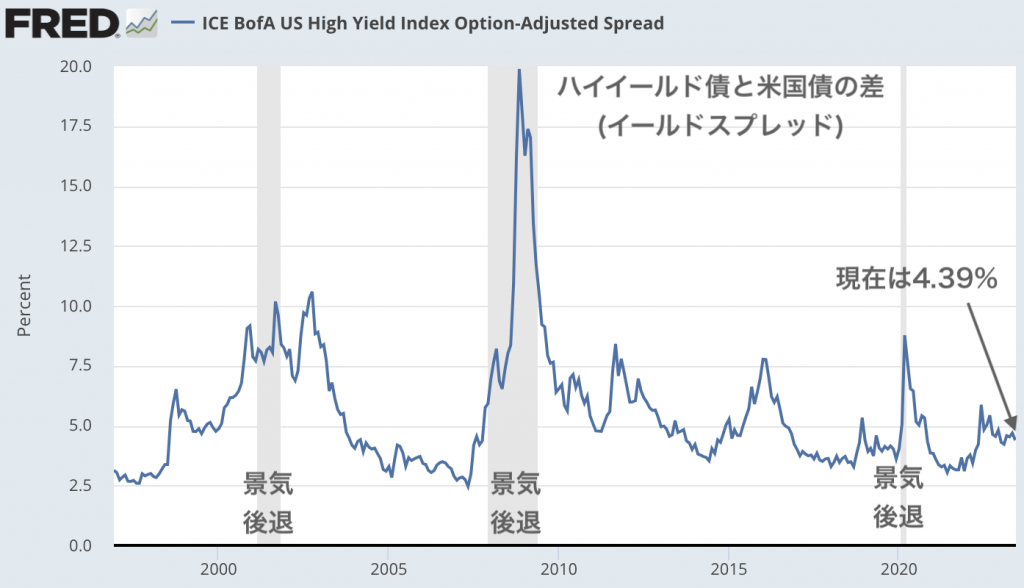

- ハイイールド債と米国債の利回りの差を見ると、景気後退前に見られる利回り差の急上昇はまだ始まっていない。

- まだ、アメリカは景気後退が差し迫っていないことがわかる。

- しかし、高格付け債ですら、6ヶ月物や1年物は大きく売られている。債券市場は半年から1年程度でリセッションが来ることに身構えている。

債券市場の動き

失業者は増えているが、まだアメリカのリセッション(景気後退)は差し迫っていないという話を数日前にしました。

>>新規の失業保険申請件数が増えても、まだリセッションまで遠い。

そして、債券市場を見ていても同じシグナルを発していることがわかります。

次のグラフは、社債の中でも格付けが低いジャンク債(ハイイールド債)の利回りから米国債の利回りの差を引き算したものです。

ハイイールド債の利回りから米国債の利回りを引いた値を「イールドスプレッド」と言いますが、この値はリセッションが差し迫ると急上昇する傾向があります。

しかし、上のグラフを見ると最近のイールドスプレッドが急上昇している様子はありません。現時点の4.39%はそこそこ高い状態ではあるのですが、やや高い水準から急上昇することなく安定しています。

このイールドスプレッドを見ても、まだアメリカのリセッションは差し迫っていないことがわかります。

リセッションは今すぐではないが起こる

ただし、債券市場の投資家はアメリカのリセッションが起こらないと考えているわけではないと思います。

次の表はAAA、AAやAなどの高格付けにランクされている社債の利回りをまとめたもの(データはFREDから取得)ですが、6ヶ月や1年の社債は高格付けなものでも大量に売られて、高利回りになっていることがわかります。

| 高格付け社債 | 利回り |

|---|---|

| 6ヶ月 | 5.47% |

| 1年 | 5.43% |

| 2年 | 4.93% |

| 5年 | 4.70% |

| 7年 | 4.83% |

| 10年 | 5.09% |

これを見ると、半年から遅くとも1年以内にはリセッションが来ると思われているようです。

低インフレと景気後退

さて、最近このブログで書いたことを少しまとめたいと思います。

- (1)アメリカのインフレはこれから低下する可能性が高い。

- (2)アメリカのリセッションは起こるが、今すぐではない。

(1)はもともと予想していたことですが、(2)に関しては予想外でした。

リセッションの時期が予想していたよりもかなり遅くなってしまったことで、リセッションに強い債権に重きをおいた今年の投資も目論見が外れてしまっています。

インフレ対策の目処がたって景気後退もすぐに来ないならば、去年まで売られていた株が上昇するのもうなづけます。結果的には、リセッションの時期を読み違えたことで2023年の私の投資のリターンはまだ伸び悩むことになってしまいました。

では、今からでも米国株に資金を移したほうがいいかのでしょうか。

でも、それはやめておこうと思います。2023年後半からどんなに遅くとも1年以内の2024年上半期にはアメリカはリセッションに入っていると思われます。そのときに、リターンがちゃんと取れればいいので、今は当初の狙い通り、リセッションに強い米国債の投資を続けようと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。