iPhone低迷、サービス事業の拡大が急務

2019年1Qのアップルの決算発表では事前の予想ほど悪くなく、株価も直後に6%上昇するなど投資家にをほっと安心させる内容でした。

一方で、アップルの売上の大部分を占めるiPhone売上高が前年比-15%になったことは無視できない事実です。iPhoneの売上低迷とその対応に関して、この決算から私が考えたのは次の3点です。

- スマホ市場は完全に成熟期に入った。今後のiPhoneは売上を維持していくことが目標になる。

- iPhoneユーザが減少しないうちに、アップルはアップルストアやアップルミュージックなどのサービス事業を拡大することが急務になった。CEOはサービス事業拡大のためオリジナルコンテンツ製作に参入することを明言した。

- 手元にある莫大なネットキャッシュ(現金)の使いみちは自社株買いが最有力だが、サービス売上ための買収もあり得る。個人的にはオリジナル映像コンテンツ作成の最大手のネットフリックスの買収が一番の打開策

2019年第1四半期の決算ハイライト

1/29にアップルは2019年第1四半期の決算発表をしました。

年明け早々に従来の利益予想に届かない見込みだとの発表があり、一体どれだけiPhoneが不調になんだと注目を集めた決算でしたが、利益・売上ともに市場が予想していたほど悪くはありませんでした。最も警戒していた米中国貿易摩擦についても、緩和の兆しが見えるとアップルのティム・クックCEOが発言したことで、投資家の不安が和らぎ、直後に6%ほど株価があがってほっと一息つく場面もありました。

一株利益: $4.18 (市場予測の$4.17を上回る)

売上高: $843億 (市場予測の$840億を上回る)

しかし、売上の内訳を見ると決して安心していられない数字が浮かび上がってきます。売上の規模でアップルの中で一番重要な大きな割合を占めるiPhoneの売上高が前年比-15%の減少を記録しました。これは無視できない大きな数字です。

| 2019/1Q($M) | 2018/1Q($M) | 前年同月比 | |

|---|---|---|---|

| iPhone | 51,982 | 61,104 | -15% |

| Mac | 7,416 | 6,824 | +9% |

| iPad | 6729 | 5755 | +17% |

| Wearables | 7,308 | 5,481 | +33% |

| サービス | 10,875 | 9,129 | +19% |

| 合計 | 84,310 | 88,293 | -5% |

iPhone売上が低迷した理由

低迷した理由は、地域毎に異なります。まず中国についてですが、米中がお互いの輸入品に関税をかけあう貿易摩擦の影響がもろに受けた形になりました。中国圏の売上高-27%はかなり悪い数字です。

| 2019/1Q($M) | 2018/1Q($M) | 前年同月比 | |

|---|---|---|---|

| アメリカ | 36,940 | 35,193 | +5% |

| ヨーロッパ | 20,363 | 2,054 | -3% |

| 中国圏 | 13,169 | 17,956 | -27% |

| 日本 | 6,910 | 7,237 | -5% |

| その他アジア | 6,928 | 6,853 | +1% |

| 合計 | 84,310 | 88,293 | -5% |

また、ヨーロッパと日本についてはiPhoneの価格設定が高すぎたことが原因と見ており、「米ドルをもとにした価格設定をしてきたが、明らかにアメリカ以外では、高すぎる値段になってしまった」とCEOも認めています。なるほど、アメリカだけ売上高が前年を上回り、その他の地域で売上が減少しているのを見る限り、確かにドル中心の価格設定が合わなかった可能性はあります。

クック氏は「為替に目を向けると、特に過去1年で減速した市場ではiPhone価格の上昇が明らかにより大幅だった」とし、「このため1月に入ってこれらの市場の一部についてマクロ経済情勢を精査し、販売を下支えすることを願って1年前の価格とより釣り合いの取れた水準に戻すことを決めた」と述べた。(ロイター)

そして、この対策は既に打たれています。2019年1月31現在のアップルのウェブサイトではトップ画面で下取りキャンペーンを打ち出していて、低迷したiPhoneの売上を巻き返そうをしているのが伺えます。

アップルにとって、これは異例のことです。この10数年、頻繁にアップルのサイトを見てきましたが、下取りとはいえ値下げキャンペーンをサイトのトップに持ってくることは、今の一度もありませんでした。少なくとも私の記憶にはありません。

今後、中国の貿易摩擦の影響が薄れ、日本とヨーロッパでのiPhone価格調整が進んで、どこまでiPhone売上がもとに戻るのか、私たち投資家は注意して見守る必要がありそうです。

今後のiPhoneは売上維持が最大の目標

しかし、わたしたち投資家と違って、アップルの経営陣には3ヶ月後まで様子を見守るような時間は残されていないようです。IDCの予測では、スマートフォン市場は既に出荷台数が頭打ちになった飽和状態を迎えているとしています。iPhoneの売上成長も今後は見込めない状況が目の前に起こっているといえます。

こうした状況は当然アップルにも予測はできていました。ただ、iPhoneに変わるビジネスとしてスマートスピーカー、自動運転車の開発などのiPhoneの次なる手を着手しているニュースは聞こえてくれど、新規事業はいずれもパッとしてしません。

一時は期待がかかったアップルの自動運転も前途は多難です。200人ほど、自動運転開発の人員を別部署に異動させるニュースが飛び交うなど、苦戦を強いられているようです。

「アップル、自動運転部門「200名削減」で見えてきた厳しい現実(フォーブス)」

しかし、今後のアップルはiPhoneの売上の維持を目標にしつつ、iPhoneの次なる事業が売上を伸ばす段階に入らなければいけません。

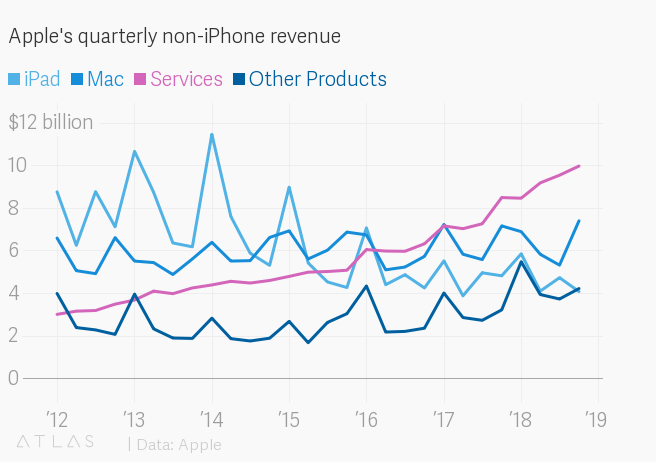

そうした状況の中で、急成長を見せているのが、アップルのサービス事業です。下図のピンクの先のサービス売上が、他の製品を押しのけて、規模が大きくなっているのは注目に値します。

アップルのサービス事業の拡大

さて、そもそもアップルのサービスとは何を指すのでしょうか。

「iPhoneの保証サービスのアップル・ケアのこと?そんなに売上順調なの?」と思われるかも知れませんが、それだけではありません。

このアップルサービス事業には、これだけのものが含まれます。

- 広告事業収入(Apple Search Ads)

- アップルペイ手数料

- アップルミュージック利用料金・iTunesストア手数料

- アプリ・ゲームなどのアプリストア手数料

- iCouldストレージ利用料など

この中には、馴染みの無いものがあると思いますので、いくつか補足をします。

アップルの広告ビジネスのApple Search Adsは2016年にまずアメリカで始まったものです。アプリストア内で広告を表示するビジネスで、日本でも2018年に提供が開始されました。(アマゾンも2017年から広告をビジネスをはじめましたし、最近のIT大手たちはどこもかしこも広告ビジネスをやっていますね。)

また、おサイフケータイのようにiPhoneで支払いができるアップルペイは認知度は高いものの、どれだけ普及しているかイマイチわかりにくいかと思います。公式に数字を発表してはいないのですが、QUARTZによるとアップルペイは急速に利用を拡大していて、2018年の時点で4半期で10億回以上の利用回数があると推定されています。また、決裁金額0.15%がアップルの手数料収入になるようで、今四半期では既に数千億円売上を出している可能性もあります。

広告のApple Search Adsとアップルペイはまだ始まってから比較的歴史の浅いサービスで、これからまだまだ今取り組んでいる拡大路線を続けていくビジネスです。一方で、2000年代から活躍してきた音楽・映像などのコンテンツ配信サービスを提供するiTunesに関してはテコ入れの時期に来ていると思います。

こうした中、アップルは手元にある莫大な資金を使って、iTunesを中心としたコンテンツ配信のテコ入れに本腰を入れて、サービス事業の売上拡大を図っていきたいと考えているようです。

コンテンツビジネスの参入を表明

アップル関連のニュースを見ていると、iTunesの音楽・映画・ドラマをコンテンツビジネスの収益を伸ばそうとしてる動きが2017年からありました。

- アップルはオリジナルコンテンツ作成の費用10億ドル出す。(2017年8月)

- アップル製品以外で初の試みとしてサムスンTVにiTunes搭載を発表(2019年1月6日)

- ティム・クックCEOがオリジナル映像コンテンツビジネスを表明(2019年1月30日)

サービス売上のテコ入れをするために、2017年からオリジナルコンテンツの作成に乗り出して”実験”をし、サムスンやソニーなどのTVメーカーに対しても販路を広げつつ、いざCEOがこのビジネスに対して正式に参戦を表明したように見えます。

さて、オリジナルコンテンツの製作に本格参入するとアップルは表明したわけですが、このビジネスは既に、ネットフリックス・アマゾン・ディズニーが戦火を繰り広げている世界の主戦場だったりします。

映像配信ビジネスでは、いかに自分たちだけのオリジナル作品作って独自色を打ち出すことができるかが、勝負の分かれ道になっています。

オリジナルコンテンツ製作に一番力を入れているのがネットフリックスで、その投資額は120億ドルから130億ドル(1.4兆円)とも言われています。実際に、2018年に作られたネットフリックスのオリジナルコンテンツは850作品で合計1500時間にも登ることが分かっています。

アップルは、この激しいオリジナルコンテンツ製作の流れに対抗することができるでしょうか。金額的には可能でしょう。しかし、アップルのオリジナル作品はヒット作が出ていないことから品質の向上が課題とされており、2017年にアカデミー賞受賞作品を出しているネットフリックスとアマゾンには質の面で溝を開けられています。ネットフリックス・アマゾン・ディスニーと競合しながら、優秀な監督・キャスト・脚本家などのスタッフを揃える難しさがあります。

莫大な現金の使用目的は?ネットフリックス買収はあるか

ところで、今回の決算では、アップルには1300億ドル(14兆円)の巨額な現金があり、2018年年初からこれらの現金をゼロにすると公言しています。

これは初めて宣言されたものはありません。1年前の2018年にも同様の発表がなされ、UBSは「配当や自社株買いに使えば、30%ほどのアップルの株価上昇が見込める」と試算したように、主な用途は配当・自社株買いに当てられていると言われています。

しかし、長期的にアップルがサービス事業を育てて行くことを考えた時、この現金の用途としてオリジナルコンテンツ製作会社の大型買収は選択肢として考えられないでしょうか。

さきほど、優秀な監督やスタッフ・有名なキャストは限られた中でネットフリックスなどの競合と戦う必要があり、またそれらの人材をうまく活かすノウハウもこれから蓄積しないといけません。

先に見たように。アップルにはiPhoneビジネスの限界が見えて、次のビジネスを開拓する時間は残されていません。時間を買う、人材を買う、オリジナルコンテンツを買う意味での買収であれば、株主は大いに賛成するのではないでしょうか。

その候補についてですが、アマゾンは買収するにはアップルの資金を持ってしても全く足りません。また、ディズニーはオリジナルコンテンツのための人材は豊富ですが、傘下のHuluはネットフリックスに大きく遅れを取っており、主力となる新動画配信サービスの「ディズニープラス」はまだ実力が未知数です。

幸運にもネットフリックスは2018年の半ばからの株価の下落を受けて時価総額は1400億ドルで推移しています。安くは無いですが十分買える額です。CEOのティム・クックにとっては人生最大の決断になるかもしれませんが、買収の決断さえすれば、その最有力候補はネットフリックスです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。