コモディティ市場を見ていて、やっぱり今は世界的に景気鈍化やインフレ低下に向かっているのだなと感じます。

ただ値段が下がっているとか、普段なら上昇してもおかしくないのに価格が上がっていないという話にはなりますが、コモディティを見て考えたことをつらつら書いていきます。

この記事のポイント

- 幅広くコモディティの価格は下落をしている。景気の先行性があると言われる銅の価格は低下し、まだ景気鈍化が続く気配が見られる。

- 中東で戦争が起こっているにもかかわらず、原油価格が下がっているところに需要(景気)の鈍化が見え隠れする。

- 次の景気後退でアメリカ政府の大規模な景気刺激策があれば、コモディティは買いになるチャンスがある。

銅の価格について

まずは昨日も触れた銅の価格を見ていきます。

銅は経済の体温計とかドクターカッパーとか言われていて、要するに景気が悪くなる前に価格の下落が始まることで昔から有名です。

そして、その価格はわかりやすく2023年の年始からずっと下がっています。

これだけ下がっても2022年7月の価格よりはまだいくらか高いのですが、それにしてもそれほど良い印象はありません。今は世界のあらゆる国で景気拡大期の終盤になっているのでしょう。

ただ、銅の価格だけを見て世界の国がこれから景気が鈍化するというのは、少し乱暴かもしれません。2020年のデータにはなりますが、世界の銅の消費量の半分は中国だったと言われているので、銅の低迷は中国経済がパッとしないことが大きな原因になっている可能性はあります。

もう少しだけ、別のデータも見てみましょう。

原油価格について

次に見ていくのは、原油価格です。

銅の消費と違って、石油の消費はアメリカが世界1位なので、アメリカの需要が減っているなら価格に少なからず影響するはずです。

WTI原油価格を見てみると、9月までの上昇傾向は一転して10月以降に価格が低下していることがわかります。

イスラエルの戦争が開戦してから原油価格は上がるのではないかとハラハラして見ていたのですが、それどころか10月以降は低下しているように見えます。

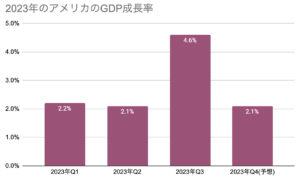

9月と10月の違いで言えば、真っ先に思いつくのはGDP成長率の違いです。

10-12月期(第4四半期)の実質GDP成長率の予想は2.1%で全く低くはないのですが、それでも7-9月期に比べると成長率は鈍化します。

こうした景気拡大のスピードの鈍化の影響を受けて、原油価格はやや低下気味になっているように見えます。

ただ、実質GDP2.1%成長なら十分な成長です。問題はこれから金融引き締めの効果で企業の利益が押し下げられると思われる2024年になっても、どこまで成長率を維持できるかです。

タイミング的には2024年半ばから後半にかけてが、アメリカ経済がもっともダメージを受ける時期ではないかと個人的には思っています。

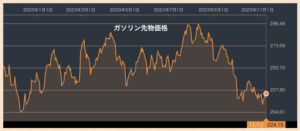

ガソリン価格について

最後にガソリン代についても見ていきます。ほとんど原油価格と同じような動きをするのですが、こちらのほうがダイレクトに物価に影響するので一応見ておきます。

こちらはそれほど多く書くことはありません。上のグラフに書いたようにガソリン価格は原油価格よりも早く8月中旬から下落をしています。

この傾向が続くなら、物価の上昇もそれほど大きくないはずです。原油と同じように需要が一時期ほど強くないのでしょう。

この記事では、コモディティの価格として銅・原油・ガソリンについて見ていきました。総じて言えるのは、コモディティ市場は需要や景気の鈍化を警戒しているような値動きが続いています。

ちなみに、もしも2024年にアメリカが景気後退になればコモディティ価格はさらに低下するはずですが、それは同時に投資のチャンスになるかもしれません。景気後退時にアメリカ政府がまたしても大規模な経済対策に出るなら、その後で数年かけて再びインフレが上昇する可能性があるからです。

今はコモディティへの投資はおすすめしないですが、次の景気後退でアメリカ政府が大きな手を売ってきたらコモディティに注目してみるのも良いと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。