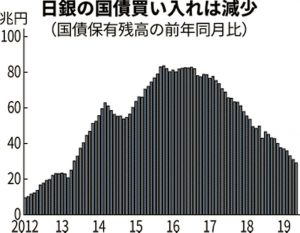

急減し始めた日銀の国債購入額

あまり大きな話題になっていませんが、日銀の国債購入額が減っています。2019年5月では、前年同月と比べた国債購入増加額は2013年以来の低水準を記録しています。

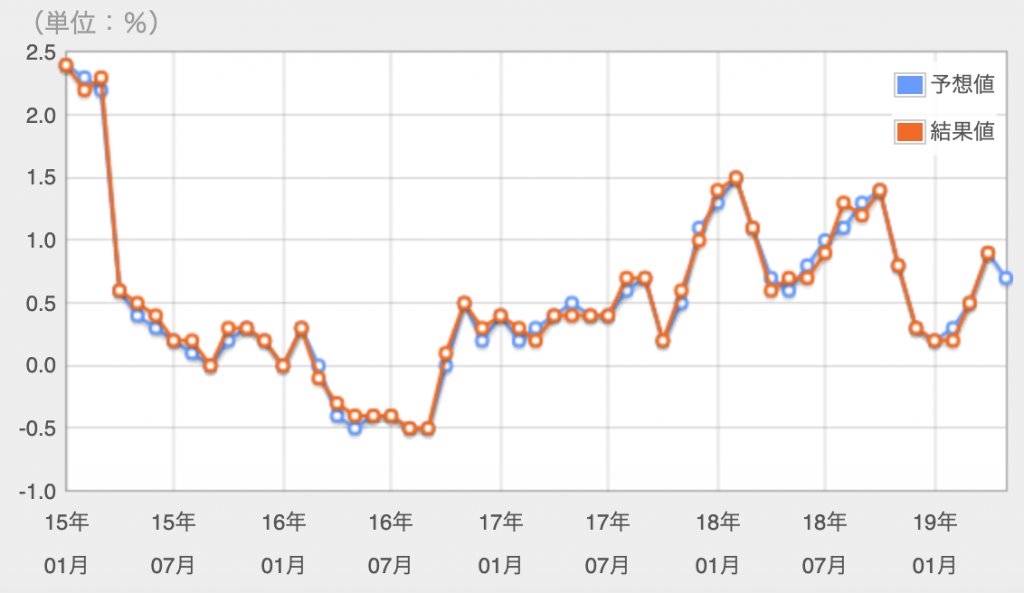

しかし、ここまで急に国債購入を減速させているにもかかわらず、以下の消費者物価指数を見ても、物価が極端に動いている印象はありません。

ここで疑問が生じます。

「大量の国債を購入してもデフレを脱却できなかった。国債購入を減らしても問題が無かった。それなら、そもそも日銀の国債大量購入って意味が無かったの?」

私もこれがずっと疑問でした。いろいろと整理した結果、日銀の国債購入が意味がなかったわけではなく、本来国債購入額に連動して増やさないといけない政府支出額が増えていないため、日銀の国債購入の効果が現れなかったのだと考えるようになりました。

これを説明するために、日銀がどうやって日本の景気を刺激しようとしたかを次で説明します。

日銀の国債購入が景気を押し上げる仕組み

リーマンショック時に危機を予測した投資家のレイ・ダリオが監修する「30分でわかる経済のしくみ」の動画を参照すると、景気対策として中央銀行のお金を市場に供給するには、以下のようにする必要があることがわります。

- 1. 日銀がお金を刷って、国債を購入する。

- 2. 国債を発行する政府にお金が回る。

- 3. 国債を発行した得たお金で政府が公共事業などの支出を増加させ、受注企業の売上や個人の所得を増やす。

- 4. 個人の所得が増えたら、世の中の購買意欲が上がってインフレが進む(デフレ脱却)

ここで、重要なのは「日銀による国債購入の増額(上記1)」と「政府の支出増加(上記2)」がともに十分に行われる必要がある点です。日銀がいくら大量に国債を購入したところで、その分を政府が支出を通じて企業や個人にお金を流さないと効果がありません。

お金の流れを川の流れのように考えた場合に、川下の企業や個人に水が行き渡るまでに、日銀の水門と政府の水門の2つを開ける必要があるようなものです。日銀の水門ばかり開放して水の流れを良くしたとしても、立ちはだかる政府の門が開かれていなければ、効果がないです。

実際に日銀は2019年5月のたった1ヶ月間だけで29兆円の国債を購入します。しかし、19年度の新規国債発行額は1年間で32兆円しか組まれていません。日銀が流す水と政府が流す水の量には10倍以上の違いがあります。

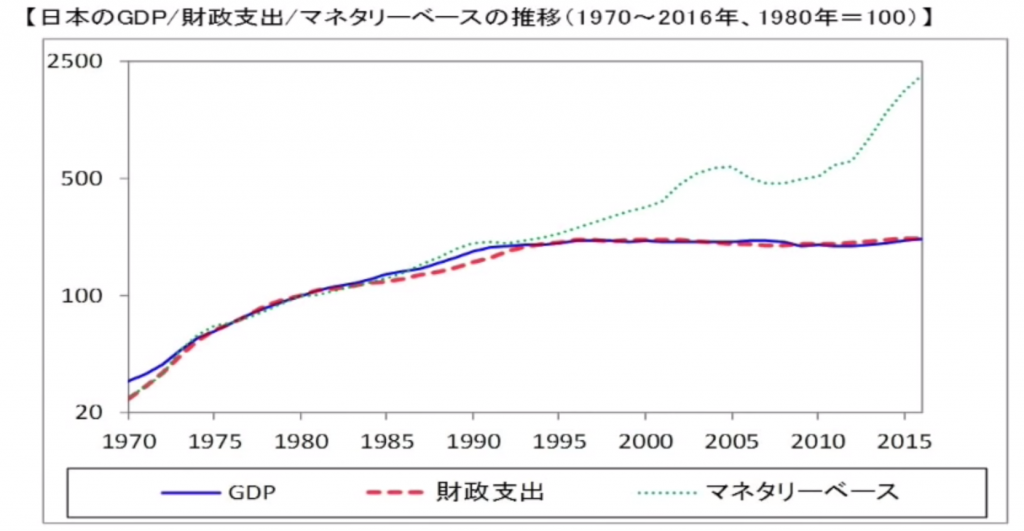

これは今年だけではありません。日銀が流すお金(マネタリーベース)と政府支出(財政支出)を見ると、圧倒的に政府支出が少ないことが解ります。そして、GDPはその少ない政府支出にフタをされたかのように低迷を続けています。

打開策は財政支出を増やすこと

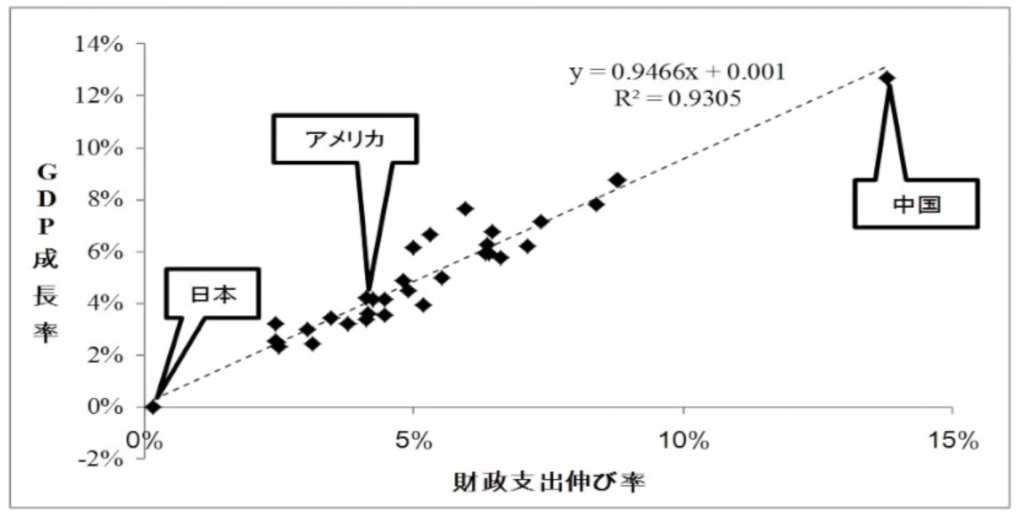

ここまで来ると、「財政支出を増やせばいいのではないか?」という考えが出てきます。そしてこの考えは、かなりいい線をいっているかも知れません。財政支出の伸びとGDPの伸びの関係を見てみると、両者はかなり関連していることがわかります。

つまり、新規に大量の国債を発行して財政支出の伸びを増やせば、デフレの脱却が見えてきそうです

極端なインフレへの懸念

しかし、ここで大きな疑問が生じます。大量に新規の国債を発行したら、極度のインフレになってしまうのではないかと。

はい、デフレを脱却させるためにやっているので、インフレ自体はむしろ望んでいるところです。ここで注意しないと行けないのは、目標となる2%のインフレを超えたら、「過度な」インフレにならないようにコントロールすることでしょう。

ここでまた、レイ・ダリオ先生の動画を参照すると、中央銀行と政府が取れるインフレを抑える製作として「金利の上昇(日銀の水門を締める)」、「歳出削減(政府の水門を締める)」、「増税(個人の可処分所得を奪って支出を減らす)」が考えられます。

これらの政策を駆使して、今度はインフレを抑え込めばいいことがわかります。

ここまで理解すると、2019年10月にも消費税増税をしようとしていることが、以下に筋の悪い手か見えてきます。増税はインフレを抑えて、デフレに向かわせるための政策です。消費税を上げるなら、政府の支出を増やしてデフレを脱却してからにすべきです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。