この数ヶ月はこのブログでも「2023年のアメリカのインフレは下がる」という話をしています。

結果的には、2022年夏がインフレのピークだったと思っているのですが、当時はピークをつけたという感覚はまるでありませんでした。むしろ、まだ上がるのではないかと考えていくつか根拠を書いていました。

本当にこの程度でアメリカのインフレが収まるのか(22年7月18日)

そこで、当時の自分の予想がどうして外れてしまったのか、何を見過ごしていたのかを点検していきます。

この記事のポイント

- 2020年の通貨流通量M2の伸びが1970年のインフレ期の数倍になっていたため、消費者物価も1970年を超えると思っていたが、そうはならなかった。

- 1970年代ほどアメリカでインフレが進まなかった原因は、恐らく(1)リバースレポで市場の資金を回収したことと(2)もともと経済が強くなかったため。

通貨の総量M2とインフレの関係

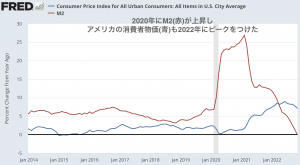

2021年から2022年にかけて、アメリカで物価が急上昇してしまった主な原因は、FRBやアメリカ政府のバラマキだったと思っています。

新型コロナウイルスで不況に陥ったアメリカの経済を支えるためにFRBや政府は大規模な景気刺激策を打ったのでドルの総量(M2)が増え、それにつられて消費者物価も上昇をしました。

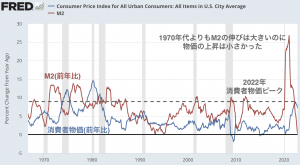

しかし、過去にインフレが急上昇した1970年〜1980年を調べてみると、今回のほうがずっとM2は大きく上昇しているのに物価の伸びは1970年代よりもずっと小さかったです。

1970年代よりも消費者物価が伸びなかった理由

2020年のM2の伸びは1970年代よりも大きかったのに、どうして消費者物価の伸びは小さかったのでしょうか。

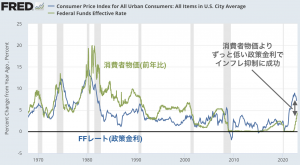

インフレを抑えようとしたFRBの策に秘訣があるのでしょうか。

伝統的なインフレ対策に政策金利の引き上げがありますが、今回は一度も消費者物価を上回ることなくインフレを抑え込むことに成功しています。

これを見る限り、明らかに今回のインフレを抑え込んだのは政策金利ではなさそうです。

今回のインフレを抑え込めた理由は次の2つが考えられるかなと思っています。

- (1)政策金利以外のFRBの策が効果を上げた。

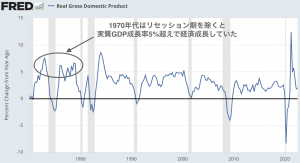

- (2)もともとアメリカの経済が1970年代よりも弱かった。

まず、(1)の政策金利以外にFRBがやったことは量的引き締めが考えられます。ただ、量的引き締めではなさそうです。

2022年6月に始まった量的引き締めのおかげで2022年7月に消費者物価がピークをつけるのはいくらなんでも即効性が高すぎです。金融政策は経済に効果が現れるまでに時間がかかるはずなので、別の策がインフレを鈍化させたと考えるのが自然です。

そう考えて別の何かを探すと、リバースレポという仕組みが見つかります。

リバースレポはFRBが市場から現金を吸い上げる働きをするのですが、新型コロナウイルスの景気刺激策でM2は2020年と2021年にかけて5兆ドル増えたうちの2兆ドルをこれで回収しているように見えます。

このおかげもあって、今回の消費者物価の上昇は抑えられた気もします。

もう一方で、心配なのは(2)もともとアメリカ経済が1970年代に比べて弱かった場合です。2020年は景気刺激策とコロナ不況のリバウンドで一時的に景気が良くなっただけで、もともとのアメリカの景気が弱いものだとしたら、今回のインフレの伸びが弱かったとしても納得です。

この場合には1点問題があります。アメリカは景気が強くないはずなのに、2023年はまだ金融引き締めが続くことです。このままではインフレ低下だけでなく、景気の冷やしすぎを招くかも知れません。

恐らく今回は(1)にも(2)にもインフレ鈍化の原因があったと思います。なので、私はこれから来るかも知れない行き過ぎた景気の低下を少し心配して株の保有を避けています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。