2023年12月のFOMCでパウエル議長は2024年の利下げについてコメントをしました。

このあたりから、市場はソフトランディングの期待を強めており、どうも市場は2024年を2019年のようになると思っているのかなと感じることが増えました。

この記事のポイント

- 景気がまだ強い段階で利下げをした2019年は、株も米国債も大きく買われた。

- 市場の投資家は2024年の景気後退を織り込んでいなく、利下げを期待している。2019年のような相場の到来を待ち望んでいるように見える。

2019年の記憶

市場の投資家の予想では、次の3月から毎回のように利下げが行われると見られています。

去年までの利上げが株や国債の価格を引き下げていた一方で、今年3月から始まる利下げは株や国債の価格を押し上げてくれるはずです。

まだアメリカ経済が悪くない段階での利下げが行われれば、米国株も米国債も買われる展開になるかもしれません。

実際にそのようなことが2019年に起こりました。

当時を覚えている人も多いかもしれませんが、アメリカの景気はまだ強く(2019年第3四半期のGDP成長率は+4.6%)、失業者もちょうど今と同じ3.7%で「歴史的な低水準」と評価されている中で利下げが行われました。

このような段階で利下げが行われた結果、米国株は下図のグラフのように大きく上昇しました。

また、詳細は省きますが2019年の米国債も、米国株にように買われて価格が上昇しています。

ソフトランディングを予想する投資家の頭の中

2024年に、ソフトランディングを期待している投資家が描いているのは上の2019年のような姿なのではないかと思っています。

利下げが行われた2019年7月と現在のアメリカの経済指標は、失業率やGDP成長率を見てもわりと近しい値になっています。

| 2019年7月 | 最新データ | |

|---|---|---|

| 失業率 | 3.7% | 3.7%(23年11月) |

| GDP成長率(前期比年率) | 4.6% | 4.8%(23年3Q) |

また以下の記事で書いたように、景気後退さえ来なければ利下げは株高にも国債高にも働きます。

また、実際に現段階では、警戒心の強い債券投資家でさえもアメリカの景気後退に備えていません。

私は2024年のどこかでアメリカ経済は景気後退になるのではないかと思っていますが、消費も雇用も悪化するにはまだ時間がかかりそうなことから2024年半ばくらいまでは景気は持ちこたえる気がしています。

となれば、2024年の前半はアメリカ経済の悪化に賭けるには証拠不足と考える投資家が、株を買い進める展開もあるだろうと思っています。

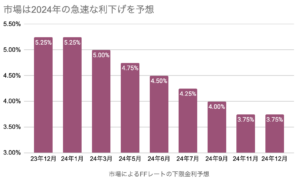

利下げ期待相場のリスクについて

3月までは利下げを期待し、3月以降はソフトランディングを期待して株価は上昇するのかもしれませんが、リスクとなるのは市場の2024年利下げ予想が急すぎることです。

現段階で市場は2024年に6回から7回の利下げを予想しており、年内のこれ以上の織り込みは期待できないほどのハイペースです。

この前提になっているのはアメリカのインフレ鈍化ですが、インフレの推移によっては利下げが市場の予想通りに進まない展開も十分ありえます。

利下げ期待が若干行き過ぎている気がしており、過度な利下げ期待が2024年前半の市場のリスク要因になるかもしれません。

だから、これからも引き続きアメリカの毎月のインフレ率についてはかなり用心深く見る必要がありそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。