日本時間の今晩は2月のアメリカ消費者物価が発表される予定ですが、その前に現時点での市場の政策金利予想をざっと振り返ってみたいと思います。

この記事のポイント

- 1月の消費者物価発表の前の現時点で、市場は5月開始の年内5回の利下げを予想している。

- 2024年に入ってから利下げ予想の後退が続いている。それでもFOMCの見通し(年3回)と乖離がある状態。

- 個人的には、高い金利の維持が引き締めすぎにつながる心配をしている。

現時点での政策金利予想

先日話した通り、おそらく1月もアメリカのインフレ率低下は続いていると思われます。

しかし、もしも予想以上にしぶといインフレが明らかになった場合には、残念ながら利下げ予想が後ろ倒しされることになるはずです。

というわけで、消費者物価発表前の現時点の政策金利予想を確認しておきましょう。

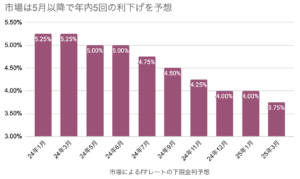

上のグラフでポイントになるのは市場が「5月の利下げ開始」、そして「年内に5回の利下げ」を予想していることでしょう。

1ヶ月前までは「3月の利下げ開始」と「年内に7回の利下げ」だったので、市場の利下げ予想は大きく後退したようです。

それでも、政策金利を決めるFOMCメンバーたちは12月の時点で「2024年の利下げは3回」という見通しだったので、まだまだ市場とFOMCの見立てには乖離があります。

今後発表されるインフレ率しだいでFOMCの見通しが正しかったとわかれば、市場の政策金利予想が一段と後退する恐れはあります。

利下げ期待が下がると、米国株や米国債にとっては下落圧力がかかるので厄介です。

住居費が消費者物価を押し上げているアメリカ

ここからは、個人的に気になっていることを書いておきます。それは本当にまだ利下げをしないでも問題がないかという点です。

今のアメリカの消費者物価は「住居費」が押し上げています。しかも、この「住居費」という項目は、住宅価格が下がってもデータに反映されるまでに1年弱反映されないほど、遅れることで有名です。

住居費を除いてアメリカの消費者物価を見てみると、すでに7ヶ月連続で前年比2%を下回っています。

住居費を除いた消費者物価の伸びは最近さらに低迷していることが明らかになっていて、10-12月期は前期比でマイナスの伸びになっています。

つまり、家賃以外の物価はデフレになっていたということがわかっています。

こういう状況で5.25%から5.50%の高い金利を続けて、本当にソフトランディングが可能なのかは私にはわかりません。

引き締めすぎてしまうのではないかという不安がよぎっていますが、1月の消費者物価のデータを見てからもう一度考えてみることにします。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。