2月の消費者物価が発表になりました。

市場はそれほど結果は悪くないと受け取ったのか、もしくは想定していたよりもインフレ圧力が強くなかったとみたのか株価は大きく上昇しています。

ただ、私の個人の見方としてはそれほど楽観できない内容になっていると思います。インフレは再燃しているとはまだ考えていませんが、想定以上にしぶといことには同意です。

この記事のポイント

- 2月のアメリカの消費者物価はエコノミストの予想を上回っていた。目標の2%のインフレまで足踏み状態が続いている。

- 消費者物価の発表後に株価は上昇しているが、インフレの状況はそれほど楽観できない。

- 消費者物価コアの3ヶ月の伸びは昨年9月からずっと上がり続けている。よって、前年比の消費者物価コアもまもなく下げ止まる見通し。

しぶといインフレを印象付けた2月の消費者物価

2月の消費者物価は予想をわずかに上回りました。

- 前月比:0.4%(予想0.5%)、前年比:3.2%(予想3.1%)

- コア前月比:0.4%(予想0.3%)、コア前年比:3.8%(予想3.7%)

この結果の見方ですが、私は悪かったと思います。残念ながら今月もインフレが根強かったと言わざるをえません。

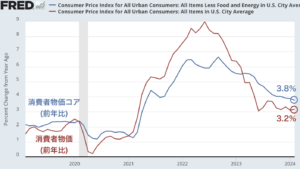

インフレの傾向を確認するために食品やエネルギーの品目を除いたコア指数を見てみましょう。今のところ、コア前年比(青線)はちゃんと緩やかに低下が続いているようには見えます(下図)。

ただ、間もなくこの前年比の低下傾向が終わるかもしれません。

最近数ヶ月は毎月の消費者物価コアで高い伸びが続いたので、そろそろ前年比のデータが上向く恐れがあるからです。

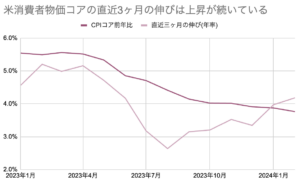

下図は消費者物価コアの3ヶ月の伸びを調べて、そのペースが一年間続いた場合に物価は何%伸びるか(年率)を調べたものです。

これを見る限り、過去3ヶ月間の消費者物価コアの伸びは2023年8月から上昇が続いています。

2022年夏からアメリカのインフレ鈍化が続きましたが、まもなく鈍化が横ばいか一時的にでもわずかなインフレ加速に転じると思われます。

インフレのしぶとさの背景

昨日の記事でも書いたように、私はまだインフレ再燃がメインストーリーだとは思っていません。

>>現時点ではまだアメリカのインフレ再燃はメインシナリオではない

しかし、想像以上にインフレ鈍化に苦戦している印象を受けます。

FRBは金融引き締めをしているはずなのに、インフレ鈍化に苦戦している原因は何でしょうか。何か見落としている点はないでしょうか。

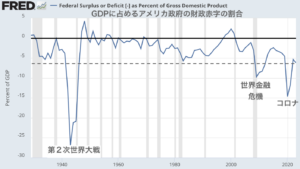

思い当たる節はあります。FRBは景気を引き締めているのに、アメリカ政府は景気をふかしているように見える点です。

次のグラフはGDPに占めるアメリカ政府の財政赤字の割合です。2023年はまだ景気後退になってもないのに、第2次世界大戦、コロナ、世界金融危機についで財政赤字の規模が大きくなっています。

ただ、アメリカ政府の財政赤字がインフレにどれだけ寄与しているかは、正直、今の私にはわかっていません。

消費者物価よりもリアルタイムにアメリカの物価を映し出すTruflationでは2月に一段とインフレ低下が進んでいます。

なので、ひょっとしたら消費者物価指数が下がるのが遅れているだけで、インフレ圧力はすでに低下している可能性もまだあります。

アメリカのインフレ再燃については、もう少しだけ様子見をしてみたいと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。