アメリカの金融政策を決める会議(FOMC)の21年4月28日の議事録が公開されました。

議事録を眺めていて気になった点が2つあったので、この記事で書いていきます。

この記事のポイント

- アメリカ経済の力強い回復が続くなら、今度どこかの時点で金融緩和(資産購入)のペースを落とす計画を話し始めるのが適切かもしれないと、一部のメンバーが提案した。

- 2021年に見られるインフレが2022年以降も続く可能性があると、一部のメンバーが指摘した。

金融緩和縮小を話し合うべきと提案したメンバーがいた

コロナで落ち込んだ景気を支えるための金融緩和の影響で、2021年5月時点の米国株は高値がついています。

金融政策が終わってしまえば株価に悪影響が出るので、いつどのようなペースで金融緩和が縮小していくかに、投資家の大きな関心が集まっています。

1ヶ月前の4月を思い返すと、FOMCが終わった直後に発表された声明文では、「最大限の雇用」と「平均2%のインフレ率」の2つ目標を達成するまでは金融緩和は維持されるという発言あり、この言葉に投資家は安心感を得ていました。

しかし、5月19日に公開された議事録を見ると、一部のメンバーからは強い景気回復が続くなら、今後の会議で金融緩和の縮小の計画をそろそろ話し合うべきという指摘があったようです。

A number of participants suggested that if the economy continued to make rapid progress toward the Committee’s goals, it might be appropriate at some point in upcoming meetings to begin discussing a plan for adjusting the pace of asset purchases.

経済が目標に向けた素早く力強い進展を続けるなら、今後の会議のどこかの時点で(国債購入などの)資産購入のペースを調整していく計画について議論を始めるのが適切かもしれないと、一部のメンバーから提案があった。

(4月28日FOMC議事録)

以前までは、金融緩和の縮小は話し合いを始める段階にもないというトーンでしたが、4月の議事録では、そろそろ話し合いを始めるべき段階が近づいているという認識に変わっています。

過去の米国株の値動きを見てみると、債権購入が実際に減らされても、政策金利が引き上げられても、数ヶ月から1-2年は株価が上昇を続けていることも多いので、まだ過剰に不安になる必要はありません。

しかし、そろそろ警戒をしておいたほうが良さそうです。

一時的なインフレで終わらない恐れを心配するメンバーもいた

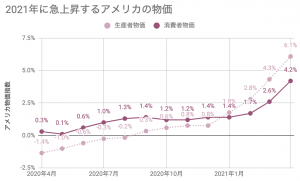

もう一つ気になったのは、議事録で2021年に上昇しているインフレについて触れた一文です。

A number of participants remarked that supply chain bottlenecks and input shortages may not be resolved quickly and, if so, these factors could put upward pressure on prices beyond this year.

(物価の上昇を引き起こしている原因の)サプライチェーンの混乱と原材料の不足はすぐに解決しないかもしれず、その場合は2021年以降も物価を押し上げる力が働く恐れがあると、一部のメンバーが意見を述べた。

(4月28日FOMC議事録)

FOMCに参加しているFRBのメンバーの発言では、2021年に見られているインフレは一時的だと見る意見が大多数です。

だからこそ、2021年3月や4月のインフレ率が上昇しても、「これは一時的だから」という理由で、景気の過熱を気にせずに金融緩和を続けてきました。

しかし、4月の議事録では、ひょっとするとインフレは2021年だけでなく、2022年も高くなるかもしれないと警戒するメンバーがいたことを伝えています。

インフレが一時的ではないと見るメンバーはまだ少数派のようですが、この意見が支持されるようになると、金融緩和の縮小が早いタイミングから始まる恐れがある点には注意です。

今後はインフレ率だけでなく、FRBメンバーの発言にも気をつけたいと思います。

まとめ

ここまで4月のFOMCの議事録から「金融緩和の縮小の議論をそろそろ始めるべきというメンバーが現れ始めたこと」、「インフレが長引くことを警戒しているメンバーがいること」を書いてきました。

どちらも今までのFRBの多数派の意見ではありませんが、アメリカの金融政策を決めるメンバーたちに意見の変化が見られ始めているようです。

その背景にあるのは、今起こっているアメリカの強い景気回復です。

金融緩和が縮小されれば景気回復も勢いを失っていくので、景気拡大のピークを見越した投資をする必要がありそうです。

そろそろアメリカの好景気のピーク後を見越した銘柄を検討したいと思います。

そろそろどこかのタイミングで保有している銘柄を変えていかないといけないと思っています。今までアメリカの景気回復を見越してた銘柄を多く持っていましたが、その景気回復は既に始まったので、これから変化していく経済に対応しないといけないと考え始めました。

ちなみに、そもそも本当に金融緩和の縮小が可能なのかは私にはわかりません。

コロナの不況を脱する多額の景気対策のためにアメリカ政府は2021年に4兆ドルの新規国債を発行すると見られていますが、FBRは年間1兆ドルのペースで買い支えています。

今やFRBが最大のアメリカ国債の買い手になっているのに、国債の購入ペースを急に落とした場合には(国債価格が下落して)金利が大きく上昇し、景気を冷やすことになってしまいます。

これを考えると、金融緩和の縮小のペースはゆっくり行われる可能性が高く、国債市場の急落がもし起こってしまえば、国債購入ペースをほとんど下げられない可能性もゼロではないと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。