先日、アメリカの金融政策を決める会議(FOMC)が開かれました。

そこで3年ぶりに政策金利が引き上げられたことは既にブログで書きましたが、その他で気になってることを書いていきます。

気になっているというのは、金融政策を決めるFOMCのメンバーが考えているアメリカの今後のインフレ見通しについてです。

プロ中のプロ達である彼ら・彼女らにモノを申すのおこがましいですが、個人的にはこの見通しは楽観的すぎると思っています。

この記事のポイント

- FOMCのメンバーは、今後のアメリカは2022年のPCEインフレ率を4.6%、2023年は2.7%と見積もっている。

- 景気後退もなく、これほどのインフレ率を低下させるのは難しい印象。

FOMCメンバーのインフレ見通し

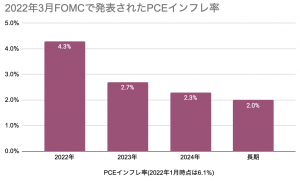

3月時点でのFOMCメンバーによる今後の経済見通しの資料が公開されているので、それを眺めていたのですが気になるのは今後のインフレ見通しが低いことです。

この記事を書いている時点でわかっているPCEインフレ率の最新版のデータ(1月版)を見ると6.1%なのですが、この値は今年末に4.3%、来年末に2.7%まで下がると見ているです。

私も2022年のどこかでインフレ率は少しは下がると思っていますが、4.7%ほど大きく下がる気はしていません。

また、私がアメリカのインフレ率が下がると思った理由は、2022年にアメリカの経済成長が大きく鈍化すると考えていたからなのですが、FOMCメンバーは景気が大きく鈍化するとは思っていないようです。

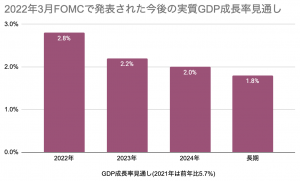

以下は、FOMCメンバーの今後のアメリカの実質GDP成長率の見通しですが、長期的な成長率よりも高い状態(つまり好景気)が続くと考えているようです。

つまり、「これからのアメリカは景気低迷にならず、インフレ率は目標の2%に向かって低下していく」とFOMCは見ているようです。

アメリカのインフレ率について

もしもFOMCメンバーの言うように、景気後退にならないなら物価は上がり続ける可能性が高いと私は思っています。

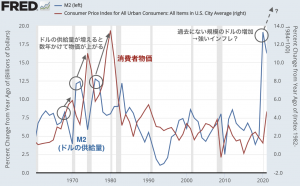

つぎのグラフは、世の中のドルの総量(M2の前年比、青色線)と消費者物価(CPIの前年比、赤線)の関係を図にしたものですが、世の中にドルがあふれると景気後退が起こるまで数年かけて消費者物価が上昇する傾向があることがわかります。

上の図を見ると、2020年から続いているドルの供給量の増加は過去のものと比べてかなり大きなものなので、消費者物価はかなり大きな上昇を描いてもおかしくありません。

なので、FOMCが考えている「景気は低迷しないし、インフレは緩やかになる」という考えは何かしら間違っていると思っています。

間違っているとしたら、起こりうるのは次の2つのどちらかです。

- (1)インフレ率はしばらく上昇するが、景気低迷が起ればそれ以降はインフレの伸びが緩やかになる

- (2)アメリカで景気後退は起こらず、インフレ率は今以上に大きく上昇を続ける。

市場の投資家の動きを見ていると景気後退を見越しているような動きも見られていること、個人消費の勢いは落ちていることを考えると私の可能性は(1)のほうが高いと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。