NVIDIAの決算につられて、米国株は昨日の市場で大きく上昇し歴代最高値を更新しました。

今のところ考えている米国株の動きについて書いていきたいと思います。

結論から言うと、2月中旬から3月まではやや調子を落とすかもしれませんが、若干の下落はあったとしても結局は5月頃までは上昇すると思ってます。

この記事のポイント

- 例年どおりなら、2月後半から3月にかけて米国株が調子を落とす時期がやってくる。

- しかし、リバースレポというものから毎月世の中にはドルが供給されており、その動きは5月まで続く。その恩恵を受ける米国株は少なくとも5月頃までは上昇する可能性が高い。

- その後の株価の動きは、FRBの量的引き締めをどこまで続けるかによる。

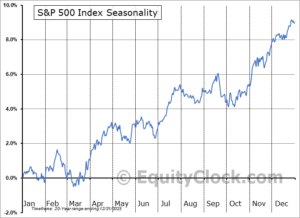

季節性で2月半ばから3月は下落しやすい

先日書いた記事で、2月後半から1ヶ月ほどは例年米国株が調子を落としやすいという話をしました。

2023年までの過去の20年間のS&P500の平均的な動きを見ると、2月中旬から3月中旬にかけては年初からの株価上昇を失ってしまうことがわかります(下図)。

こうした季節性が今年も当てはまるかどうかは定かではありませんが、株価が例年通りの動きをするなら調子を崩しやすい時期に突入しているようです。

米国株を動かしているもの

しかし、私は米国株の上昇は2-3月で終わるとは思っていません。この時期に調子を落としたとしても、その後に5月半ばくらいまでは米国株は回復するか上を目指すと思っています。

その根拠を、今のアメリカの景気サイクルで米国株が何に影響を受けているのか観点から説明したいと思います。

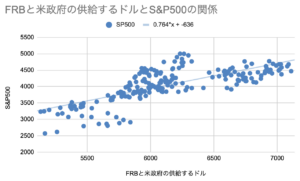

2020年3月に新型コロナ不況が終わり同年4月から今のアメリカの景気拡大期が始まって以来、米国株は「FRBと政府が供給するドルの量」によって株価が動いてきたと私は考えています。

FRBが金融緩和をするほど、または米政府が財政支出をするほど、米国株が上昇するという仕組みです(下図)。

ここで、「FRBと米政府が供給するドル」と言っているのは便宜上の表現です。正確にはFRB資産額からリバースレポ金額と政府口座残高の2つを引き算することによって、求めています。

試しに今サイクルでの「FRBと米政府が供給するドル」とS&P500の相関を調べてみるとわりときれいに右肩上がりになっており、供給されるドル10億ドルにつきS&P500が0.76ポイント分上昇していることがわかります。

内訳

さきほどから、「FRBと米政府が供給するドル」と言ってひとまとめにしていますが、この中には3つの構成要素があり、毎月の変動について最近の傾向では次のよう傾向があります

- (1)FRB資産:毎月マイナス1000億ドル供給

- (2)リバースレポ:毎月プラス1800億ドル供給

- (3)政府口座:不定(だか大きなマイナスの予定はなし)

FRB資産は増えればドルを供給するのですが、最近では量的引き締めなどによって毎月約1000億ドルずつ世の中からドルを吸い上げています。また、リバースレポというものからは、毎月1800億ドルのペースでドルが世の中に供給されています。

この2つで正味、ドルは毎月800億ドルほど世の中に供給されていることになります。

最後の要素である「政府口座から世の中にどれくらいドルがばらまかれるか」については、ハッキリとした傾向は見られないのですが、2023年10月以降は口座残高は安定していて大きなドルの供給も回収も見られません(下図)。

政府の発言通り、今後の数四半期大きな国債の増額(ドルの回収ペースの加速)は見込んでいないというのが本当なら、この安定した状態が続くのではないかと思います。

政府口座残高による不確定要素はあるものの、上記(1)と(2)の影響がドル供給を牽引するなら毎月800億ドルが世の中に放たれます。

ドル供給10億ドルにつきS&P500が0.76ポイント押し上げられる今サイクルの傾向が続くなら、毎月800億ドルの供給でS&P500は毎月1.2%ずつ上昇する力をもつはずです。

さいごに

2月半ばから1ヶ月は例年S&P500は調子を落としやすいですが、この1ヶ月で下落したとしても、その後の数ヶ月でFRBと政府のドル供給によって株価は持ち直すのではないかという話をしました。

ただ、このドル供給の話は賞味期限があります。

上で見てきたように、最近はリバースレポから多くのドルが供給されているされているのですが、リバースレポがそろそろ底をつきそうになっています。

上のグラフを見ると今のドルの供給が続く賞味期限は4月末から5月ということになります。

その後はFRBがどのような手を打つかでドルの供給は変化します。量的引き締めを減らせばドルの回収が減るので、まだ株価は持ちこたえるかもしれません。

利下げや量的引き締めの縮小など、5月以降にFRBがどんな手を打ってくるかで下半期の米国株の動きが変わりそうです。

利下げ開始の時期はインフレによりますが、FRBのパウエル議長は自分がトップの座についているうちに株価の大きな下落は起こしたくないと思っているはずなので、リバースレポがなくなったら量的引き締めの縮小は意外とすんなり決めると思われます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。