先日、アメリカの大手自動車メーカーのGMが面白い展開を見せているという記事を書きました。

その記事から数日たって、GMは投資家向けに2030年目標を発表をしましたが、長期投資家には魅力的な内容だったと思います。

発表された主な内容

- GMは2030年の売上目標を2800億ドルと発表。2021年売上の2倍超の規模。

- 2030年までに売上は年率+9%を見込む。(利益率も改善する計画なので、一株利益の成長率は+9%よりも大きくなる見通し)

- 売上増加の主力は電気自動車(EV)で2030年に900億ドルの売上を見込む。新ビジネスの自動運転クルーズと配送業向けEVトラックBrightDropも2030年までに最大で800億ドルの売上を目指す。

2030年までの一株利益の成長が年率+9%では、高成長株を見ている人からすると物足りなく見えるはずですが、GMは今の株価が安いので投資家の評価さえ見直されれば、長期的な株価の伸びはS&P500を上回る可能性が十分あると思います。

2030年までに売上を倍増

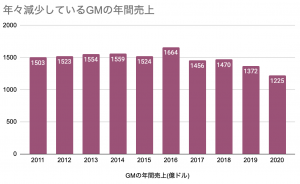

数多くのことが発表されましたが、投資家目線で印象に残ったものをあげるなら、2030年までに売上を倍にするという発言が印象的でした。

これは過去5年で毎年のように売上を減らしていたGMにとっては大きな成長です。

また、2020年で7.9%だった営業利益率も、2030年までに12%から14%までに引き上げると言っています。

計画通りにいくなら売上+9%と営業利益率の改善の組み合わせで、一株利益は年率+9%以上の上昇をするはずです。

ちなみに過去のデータを見てみると、株価が順調に伸びたリーマンショック後の2009年末からコロナショック前の2019年末までの10年間、S&P500の一株利益の伸びは年率+8.6%でした。それと同じ伸びが今後のGMで起こると経営陣は言っているようです。

なお、リーマンショックやITバブルを含む過去20年間のデータではS&P500の一株利益は年率+3%まで下がるので、2020年も年率+9%超のGMの一株利益はかなり魅力的なことがわかります。

これなら2020年代はS&P500のリターンを上回るはずです。

売上増加のための成長エンジン

問題は2030年までの期間でどうやってGMは売上を伸ばしていくのかですが、大部分はEVによるものになりそうです。

- 売上増加の成長エンジンはEV。テスラのようにEV販売やサブスクリプションで売上を増やし、2023年に100億ドル、2030年に900億ドルを目指す。

- 新規事業の自動運転クルーズや配送業者向けEVトラックBrightDropの売上は徐々に売上を伸ばし、2つの部門で2030年までに20億ドルから800億ドルを見込む。

自動運転クルーズに関する新情報

自動運転クルーズとEVトラックBrightDropの2030年の売上規模が20億ドルから800億ドルで、文字通り桁違いの振れ幅があります。

しかし、今回発表されたクルーズの自動運転技術「ウルトラ・クルーズ」をちらっと確認しましたが、かなり進歩している印象を受けました。

GMの自動運転サービス「ウルトラクルーズ」について

- 運転手がすぐにハンドルを握れる状態での自動運転(レベル2)ながら、95%の運転シナリオでハンズフリーの運転が可能。

- ハンズフリー運転の対象道路は、アメリカの市街地を含む約320万キロメートル(全米の道路の約半分)。

- 現行サービス(スーパークルーズ)は高速道路32万キロのみが対象だったが、対象道路は10倍に拡大。

- ウルトラクルーズは2023年から、ハイエンド車両で利用可能になる予定。

- GMはウルトラクルーズを「貴重なサブスクリプションの機会」と表現。

投資家目線では、GMの収益が安定して高い利益率が見込めるサブスクリプション(毎月や毎年などの定期購入サービス)はとても魅力的です。

しかし、レベル2以上の高度な自動運転をめぐってアメリカ政府がどのような規制をかけるかによって、2030年での普及の度合いと売上は大きく変わりそうです。

つまり、政府の規制によって自動運転の売上も利益も大きく左右しそうです。

たとえば、自動運転をつかったタクシーの実証実験は既に何年も行っていますが、カリフォルニア州の最終許可がまだ出ていないので、料金をとってビジネスを始めるのは早くて来年2022年の前半のようです。

このコストについては自動運転に運転手をつける場合には1マイル(約1.6キロ)あたり5ドルのコストがかかりますが、規制が解除されて運転手なしでサービスを展開できるなら1マイルあたりのコストが1.5ドルにまで落ちるなど、利益は大きく変わるようです。

自動運転は2030年までに売上が伸びなくても、いずれ売上は大きくなると思いますが、政府の動きによってはかなり長い投資を求められそうです。

さいごに

この記事では、10月6-7日にかけて公開されたGMの2030年目標について触れていきました。

目標どおりに2030年に売上が伸びるなら、株価の伸びはS&P500を上回ると思います。

不安材料があるとすれば、自動運転に関する売上で政府の規制によって売上も利益も桁違いに大きく変わることです。

しかし、自動運転はいずれ社会で普及することを考えたら、2030年に達成しなくてもどこかでは売上が大きく伸びる分野です。10年を超える超長期的な目線なら、GMへの投資はやっておいても良いと思いました。

GM以外にも、同じように大きな節目を迎えている自動車メーカーはあるはずなので調べてみると面白いかも知れません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。