2019年8月、リスクの低い資産である債券がとても買われています。市場の大半が、これから景気後退がやってくると考えていることは間違いなさそうです。

そして景気後退を食い止めるために、各国の中央銀行はこぞって政策金利を引き下げています。

ここで疑問なのですが、政策金利を引き下げたら、景気後退を防げるのでしょうか。

その答えは恐らくNOです。もしも、金利や量的緩和だけで景気が回復に向かうのだとしたら、今の日本もヨーロッパもこんなに苦労していないからです。

では、何をしたらいいのでしょうか。

結論

いろいろと考えて一旦の結論が出ました。順を追って説明しないと、なんでそう考えたわかりにくいと思いますが、話がながくなるので結論からお話します。

景気後退入を防いだり、いち早く景気後退局面から脱出するために必要なことは(1)金利引下げと量的緩和、(2)(米中は)貿易協議の合意、(3)莫大な減税や公共投資などの政府のバラマキを行うことです。

このブログの別記事でも同じようなことを言ったと思いますが、やはり今回も似たような結論になりました。

似たような結論を出した記事はこちらです:【考察】日本経済が停滞する理由を、金融政策から読み解く。

これら3つを実践していない国は、恐らく今後景気後退を迎えます。そして、これを実践している国がいち早く景気後退から脱却できる可能性があるとも考えてます。

ちなみに世界中の国が熱心に取り組んでいるのは(1)の利下げと量的緩和で、もっとも実践されていないのは(3)の政府のバラマキです。パット見た感じ、世界中で(3)に積極的な姿勢を見せているのは中国くらいかも知れません。

本当に中国が(1),(2),(3)に取り組むようであれば、その時には中国企業でかつアメリカ市場上場している、アリババなどの中国企業も投資対象として検討しようかとも考えています。

さて、ではなぜそう考えたのかの理由にはいります。

金融緩和だけではなくて、貿易協議の合意が必要

まず、最初に考えたのは、冒頭でもお話した「金融緩和をすれば、景気後退入りは防げるのか」です。

最初にこの疑問を提唱したのは私ではなく、物言う投資家で有名なカール・アイカーン氏です。アイカーン氏は、米国よりも低金利に抑えているヨーロッパを見る限り、アメリカが利下げをしても景気後退を食い止められるほど、問題は簡単ではないといいます。その上で、中国との貿易協議の合意が必要とだと話をしています。

また、同じ日に長期投資の研究で有名なジェレミー・シーゲル博士も、(トランプ氏は再選をしたいなら)アメリカ経済と株式市場を活気けるために、中国と貿易で合意を結ぶ必要があると発言しています。

Wharton’s Jeremy Siegel: Trump needs a trade deal with China to get reelected(CNBC)

私もこの意見に賛成です。

レイ・ダリオの30分で判る経済の基本の動画によれば、景気がいい状態とは「経済を構成している一番小さな単位の取引が活発に行われること」と言っています。

この活発な取引を妨げる貿易戦争の制裁関税は、米中の経済に大きくマイナスに働くはずで、これを解決することがまず先決です。

でも、ここでさらなる疑問がわきます。日本もヨーロッパも貿易戦争をしていないし金利も低いのに、どうして低インフレ・低成長に長年にあえいでいるのでしょうか。

アメリカも中国も貿易協議に合意すれば、日本やヨーロッパと同じ事にならずに再び成長軌道を描けるか、疑問です。

金利引き下げ・貿易戦争回避以外に必要なのは政府のお金のバラマキ

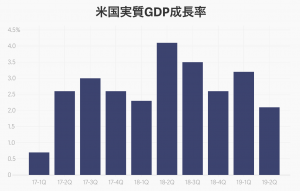

振り返ると2016年のアメリカにも、一時期に景気減速が危ぶまれた時期がありました。しかし、2018年には景気が力強く回復してその懸念を払拭しています。GDPの四半期ごとの推移をみても、2018年2QにかけてGDPの成長が加速しているのが解ります。

また2018年第3四半期から米中は貿易戦争を徐々にはじめていますが、その影響もあってか2018年第3四半期から直近の2019年第2四半期までGDPは下降気味です。

下降は良いとして、2016年に落ち込んでいた景気をどう持ち直したのかが気になります。2017年から2018年にかけて、取引や消費が活発になる何ががアメリカにあったのかを調べてみました。

恐らく、この間の一番効果が大きいイベントはトランプ大統領が行った税制改革です。2018年から2027年までの10年間で1兆4,560億ドル規模の税制改革が一番の消費刺激策になっていると思われます。

一方で、ヨーロッパと日本にはアメリカのような100兆円を超えるような景気刺激策は、この間打ち出されていないと記憶しています。これが2019年現在、日米欧の景気を分けた可能性は十分にあります。

現在、大規模な消費刺激策を打ち出す政府は少ない

2019年現在、世界各国は利下げに熱心ではありますが、消費を刺激する大幅な減税や公共投資に熱心な国は、それほど多くありません。一番目につくのは、中国で「一路一体」政策や、「中国製造2025」などのスローガンを掲げて、積極的に企業への補助金を交付しています。

中国は米国との貿易戦争だけでなく国内の景気減速も叫ばれていますが、上の紹介した(1)金利引下げと量的緩和、(2)(米中は)貿易協議の合意、(3)莫大な減税や公共投資などの政府のバラマキを、どれも実践しそうな国もまた中国です。

今後の中国は、大きな景気後退の後、どの国よりも速く景気後退から脱出する可能性もあります。景気後退後に上記の(1)(2)(3)を中国政府が実践する動きを見せたら、アメリカに上場する中国企業も購入候補として、真剣に考えようと思います。

ちなみに、中国の次に可能性を感じるのはやはりアメリカです。政府が積極的に財政赤字になっても、積極的に景気刺激策をすることを推奨する人たちが2019年になってから一定数出てきているため、(3)の景気刺激策が実行に移される可能性は他の国よりもわずかに高いです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。